Viñeta publicada por Ramón en El País.com el 31 de Enero de 2012.

A medida que va se van notando de hecho (aún sin reconocerse) los efectos de que estamos ya en el ocaso del petróleo y posiblemente cerca del pico del uranio, el mundo occidental se apresta a una alocada carrera de explotación de recursos de tan baja calidad y tan escaso rendimiento que hace décadas ni se tomaban en consideración. Pero en una situación de estrangulamiento continuo de la economía por falta de su verdadero motor último, la energía, está llevando a medidas verdaderamente desesperadas, el alcance de las cuales probablemente no ha sido evaluado con la serenidad que se requiere.

El caso que nos ocupa hoy, porque llama con fuerza a la puerta de los países europeos, es el de la explotación de hidrocarburos mediante la técnica de la fractura hidráulica (hydrofracking en inglés, también llamado para abreviar fracking). En realidad los recursos así explotables son diversos, pero dado que el factor que aglutina la oposición popular a estas explotaciones se centra en la técnica de explotación, haré aquí una visión conjunta de los más importantes hidrocarburos relacionados, señalando los factores comunes y los diferenciadores, esperando contribuir a aclarar este debate, a veces interesadamente enmarañado.

Por otro lado, cuando se denuncia este tipo de explotaciones se enfatiza solamente los factores ambientales. Terribles, auténticos desastres ambientales, pero semejantes a las de otros recursos que se explotan por el ancho mundo; hasta ahora esas atrocidades se hacían lejos de los países occidentales, pero la penuria actual ya no permite ir con tales esquisiteces. La enconada lucha de la clase media de aquí de no caer en La Gran Exclusión le lleva a mantener un cierto orgullo de independencia y plantar cara al fracking en la que en suma puede ser su última lucha, la defensa del último recurso que a la postre nos quedará: la viabilidad de nuestro hábitat. Y eso hace que el debate parezca el de siempre: entre soñadores ecologistas que quieren preservar el medio ambiente, y prácticos empredendedores que generarán riqueza y puestos de trabajo. Con ese planteamiento, el debate está perdido de antemano, a pesar de la brutalidad del impacto ambiental asociado al fracking.

Resulta, sin embargo, que si uno analiza otras variables, como el rendimiento energético neto de estas fuentes y su rendimiento económico, emerge una perspectiva completamente diferente. Tan diferente que me parece increíble la campaña de relaciones públicas en favor del fracking que se está haciendo, pues no resiste el más mínimo análisis serio. En este contexto, llevar la discusión del fracking al problema ambiental resulta conveniente para la industria, pues permite reducir el problema a un campo de batalla conocido donde la retórica habitual (en esencia, creación de puestos de trabajo) se sabe exitosa. Razón de más de tomar una perspectiva más amplia y dejar expuesta la cruda realidad del asunto.

Comencemos, pues, nuestro análisis.

Geología de los recursos no convencionales y su rentabilidad energética.

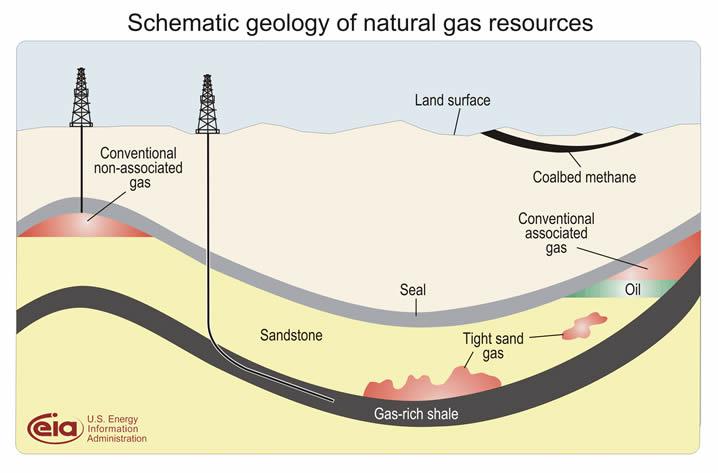

El siguiente diagrama está sacado de un excelente artículo (recomiendo encarecidamente su lectura) de Aitor Urresti i Florent Marcellesi:

Los yacimientos de petróleo y gas convencional suelen encontrarse en formaciones de roca sedimentaria (típicamente arenisca o caliza). Se trata de rocas porosas (que están llenas de agujeros, como una esponja) y permeables (que los agujeros forman canales por los que el fluido puede circular, atravesando toda la roca) y así cuando se perfora en un punto se accede a todo el gas y petróleo circundante, hasta que la presión interna baja tanto que por acción del peso de la roca que tiene encima los canales por los que fluyen gas y petróleo se van colapsando y llega un momento que se obturan. Para evitar o retrasar este problema se utilizan varias técnicas, consistentes mayoritariamente en hacer pozos auxiliares por donde se inyecta líquido o gas a presión, para frenar el colapso de la roca y empujar el hidrocarburo hacia el pozo de explotación.

Como la roca es permeable, gas y petróleo acabarían fluyendo a la superficie, y así ha pasado en algunos casos (es como se originaron las arenas bituminosas del Canadá). Para que haya un yacimiento tiene que haber una roca sello, no permeable (por ejemplo, salina), que impida la migración de hidrocarburos a la superficie. Los yacimientos de petróleo suelen tener encima bolsas de gas natural, ya que éste es esencialmente metano y el metano se forma de la descomposición de otros hidrocarburos (el metano es el hidrocarburo más simple, con sólo un carbono). Sin embargo, es posible encontrar gas natural sin petróleo asociado (fruto de que toda la materia orgánica que hubiese se ha descompuesto). En realidad, y como luego discutiremos, hay mucho gas natural en todo el mundo, aunque no siempre se puede aprovechar económicamente. Para que se hagan una idea, un chiste habitual de los geólogos del petróleo: "Ya hemos acabado de realizar las exploraciones del bloque X. La mala noticia es que no hay petróleo. La buena noticia es que no hay gas".

En el caso de los hidrocarburos no convencionales, la situación es bastante diferente. Los hay de varios tipos, pero hoy nos vamos a concentrar en el caso de las pizarras o esquistos y recursos asociados.

Las pizarras son rocas metamórficas (modificadas por la acción del calor y la presión) que forman láminas. No todas las pizarras están asociadas a la presencia de materia orgánica y de hidrocarburos, tan sólo las de algunos tipos especiales. La más conocida es la pizarra bituminosa (propiamente, lutita), que contiene los restos de material orgánico que quedó atrapado en las arcillas que dieron lugar a la pizarra. El material contenido se llama kerógeno, y es una especie de petróleo poco cocinado (pues la materia orgánica no se vio sometido a las condiciones de temperatura y presión adecuadas). Las lutitas bituminosas son conocidas desde hace milenios (los romanos las explotaron, por ejemplo en la mina de petróleo de Riutort) y sus recursos a escala planetaria fueron evaluados hace décadas y son gigantescos: en términos de barriles equivalentes a petróleo (conversión por energía) se estima que hay en todo el mundo entre 2,8 y 3,3 billones de barriles, más de la mitad de ellos en los EE.UU. (para que se hagan una idea, en toda la historia de la Humanidad se ha consumido un poco más de un billón de barriles de petróleo convencional). Sin embargo, recursos no son reservas: recurso es lo que hay ahí, mientras que reserva es lo que se puede explotar, la cual depende de factores económicos y, en realidad, de tener una buena Tasa de Retorno Energético (TRE), típicamente superior a 10 para que la cosa salga rentable económicamente. Y el problema es que la explotación del kerógeno, con todas las técnicas utilizadas, tiene una TRE muy baja, de entre 2 (Cleveland & O'Connor) y 4 (Rapier), incluso explotando los kerógenos de más alto contenido energético (aparte, tienen otros problemas que no comentaremos ahora). El caso es que desde hace décadas se intentan explotar comercialmente sin éxito, pero su mera existencia y el gigantismo de los recursos de kerógeno sirven para sacar alguna noticia breve de corte optimista en los diarios de tanto en tanto (una nueva técnica de explotación que debería ser revolucionaria, la opinión de un experto sobre el futuro del petróleo, etc). También, el hecho de que muchos americanos han oído hablar del oil shale (así le llaman a las pizarras kerogénicas) y de lo grandioso del recurso sirve para alentar una confusión interesada que ahora explicaremos.

Desde hace poco menos de una década en los EE.UU. se está viviendo un boom de la explotación del gas de esquisto, conocido también como shale gas. Se trata de las burbujas de metano que están enganchadas entre las láminas de la pizarra, y generamente está asociado a la presencia de kerógeno. Puesto que la pizarra no es una roca permeable, ni siquiera porosa, sacar este gas de ahí supone un reto enorme. El método más económico para su explotación, conocido desde hace décadas, es el de la fractura hidráulica o fracking. Este método se basa en perforar primero un pozo vertical, y a partir de él extender una o varias ramas más o menos horizontales, que penetran entre las láminas de pizarra gracias a la inyección de arena y agua a presión, fracturándolas y haciendo accesible el metano. Como el metano aún está enganchado al material, para recuperarlo es preciso inyectar un cóctel químico que favorece su liberación. La productividad de estos pozos es muy baja, como 200 veces menos que la de un pozo convencional; además, la producción decae muy deprisa y durante el primer año un pozo de gas no convencional típico produce el 80% de todo el gas de su vida útil. Los ritmos de decaimiento son tan rápidos que se tiene que estar perforando continuamente y a gran velocidad nuevos pozos para mantener la producción, y este ritmo crece a medida que se intenta producir más gas por este método, lo cual pone un límite absoluto a la producción total anual.

No existe ningún estudio que evalúe seriamente cuál es la TRE del gas de esquisto, pero debe ser bastante bajo dados los costes de producción a boca de pozo en los EE.UU.: entre 2,25 y 9 dólares por cada mil pies cúbicos (tfc), esto es, unas 8 veces más caro que la de los pozos convencionales en Rusia. Teniendo en cuenta que la TRE del gas ruso se sitúa alrededor de 20, podemos estimar que el gas de esquisto debe estar entre 2 y 3, e incluso hay quien plantea que puede ser inferior a 1. Tan baja TRE hace incomprensible el bombo mediático que se viene dando, que en España comenzó hace unos 2 años, cuando por fuerza su viabilidad económica debe ser nula - más sobre esto más adelante.

Los recursos de gas de esquisto a escala global no son en realidad tan grandes. En el cenit de la euforia por el shale gas, en Abril de 2011, la Energy Information Administration evaluaba los recursos globales en 6.622 billones de pies cúbicos de gas de esquisto; piénsese que hoy en día se consumen 112 billones de pies cúbicos de gas natural al año, y por lo tanto el gas de esquisto, si se pudiera producir a la velocidad que queremos - ya sabemos que no es el caso- duraría unos 60 años. Sin embargo, unos meses más tarde el Servicio Geológico Minero de los EE.UU. lanzó un jarro de agua fría sobre esas maravillosas perspectivas: una revisión de los reservas de la formación de Marcellus reveló que éstas estaban infladas hasta 5 veces (!), justamente por razón de las trampas contables que denunciábamos en este blog, lo que ha dado lugar a múltiples comentarios. La inviabilidad económica del gas polaco -exceso de nitrógeno, como comentaba Dmitri Orlov- y otros "problemas" que han ido surgiendo sugieren que el potencial real de las reservas de shale gas equivale como mucho a unos pocos años de consumo anual y no tiene potencial para modificar la llegada al pico del gas natural. En realidad, el gas de esquisto es un recurso mucho más escaso que el kerógeno, pero la marca "shale" vende en el inconsciente americano y de ahí que decir "shale gas" emociona al ciudadano de a pie, máxime cuando se jalona continuamente con absurdas soflamas sobre la independencia energética de los EE.UU. , las cuales no resisten ningún análisis mínimamente riguroso.

El último recurso del que hablaré hoy, por su relación con el fracking, es del tight oil (petróleo de roca compacta). Se trata de formaciones areniscas convencionales, que contienen petróleo convencional, pero que están atrapadas (en formaciones elongadas, como lentes) dentro de una roca no permeable. Se trata en realidad de petróleo convencional, pero su explotación por medios convencionales no resulta rentable dado lo pequeño de los reservorios, así que se recurre a la técnica del fracking, causando un destrozo masivo del subsuelo para aumentar artificialmente la permeabilidad de la roca y permitir que el petróleo fluya. También aquí se inyecta agua y arena a presión, y también aquí se usa un cóctel químico para favorecer el flujo. Y, como en el caso de los pozos de gas de esquisto, se han de perforar pozos sin descanso para compensar el rápido declive de la producción.

Tampoco hay estimaciones de la TRE para el caso del petróleo de roca compacta. De acuerdo con el Oil Depletion Analysis Centre, el coste productivo de un barril de tight oil es de entre 83 y 86 dólares, lo cual permite aventurar que su TRE debe estar alrededor de 12: no excelente pero lo suficientemente buena como para que la aventura salga rentable, sobre todo en los precios actuales.

Y, cómo no, como en muchos casos la roca que se explota es pizarra, ¿adivinan como se denomina a veces a este tipo de petróleo? Efectivamente: shale oil, lo cual incrementa varios grados más la confusión, porque al petróleo sintetizado del kerógeno que se extrae de las pizarras bituminosas, o oil shales, se le ha llamado a veces también shale oil. La confusión está servida, en beneficio de crear una imagen completamente falseada del potencial del recurso, puesto que las reservas mundiales de tight oil son unas 100 veces inferiores a las de petróleo de kerógeno.

Rentabilidad económica:

Conviene a este respecto distinguir la extracción de los tres tipos principales de recurso de los que hemos hablado.

Respecto al kerógeno, poca cosa hay que decir. No se está explotando y sólo hay algunos plantas experimentales. De momento no es viable comercialmente, ni siquiera con el subsidio de otras fuentes de hidrocarburos más baratas de las que aún disfrutamos.

Respecto al gas natural, ha habido una campaña de desinformación muy intensa sobre su realidad económica que conviene aclarar, y que conviene atajar en su raíz: es decir, examinando lo que ha pasado en los EE.UU. El discurso oficial habla de que el precio del gas natural se ha mantenido bajo en los EE.UU. gracias a la gran abundancia de gas que ha propiciado la extracción de shale gas mediante fracking. Esto haría pensar que el consumo de gas en los EE.UU. ha subido muy rápido con el boom del fracking, dada la abundancia de un recurso barato y aprovechable, pero que la disponibilidad del mismo ha ido aún más rápido y por eso el precio se ha mantenido bajo. Nada más lejos de la realidad.

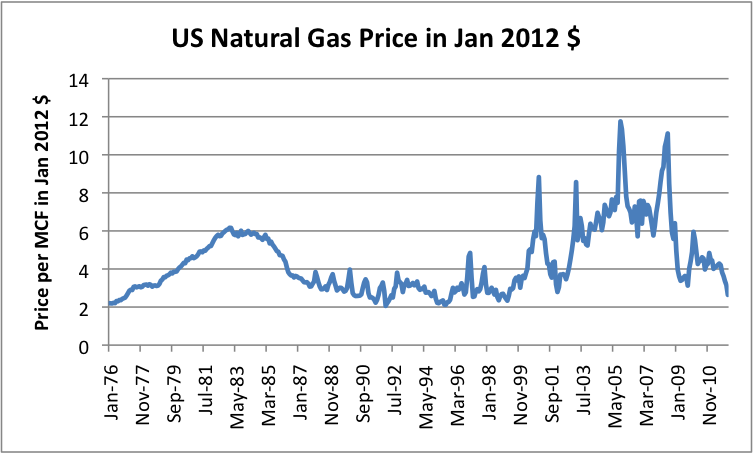

Como muestra la gráfica sacada de la Energy Information Administration del Departamento de Energía de los EE.UU., el consumo de gas en los EE.UU. se mantuvo bastante plano desde mediados de los 90 del siglo pasado hasta 2009, aproximadamente, con una pequeña caída entre 2005 y 2007. Los dos últimos años de la serie muestran una leve subida pero que aún no es demasiado significativa, entre otras cosas porque es similar a los incrementos en capacidad de almacenamiento de esos mismos años.

Tenemos, por otro, el histórico de precios del gas natural, expresado en dólares constantes de 2012, cortesía -cómo no- de Gail Tverberg:

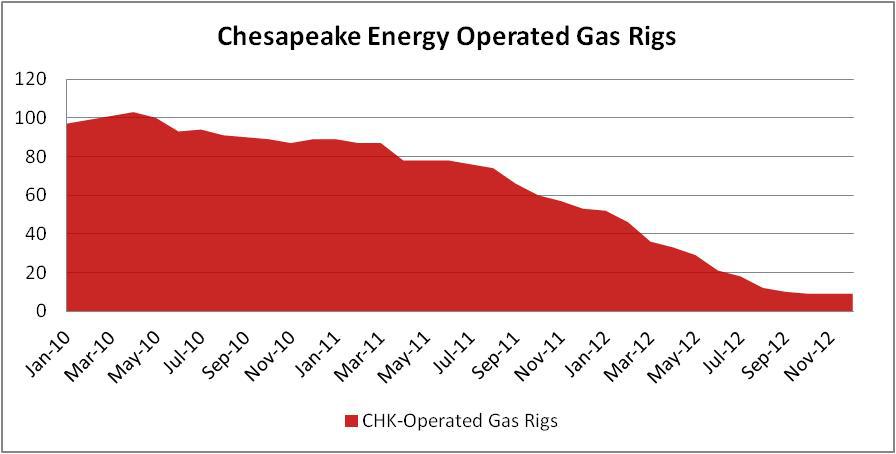

Cuando comparamos esta gráfica con la anterior lo que se ve es que para que el consumo de gas crezca el precio del mismo (en dólares por millón de unidades térmicas británicas, MBTU) no puede sobrepasar el límite de los 4 dólares de 2012. Resulta, sin embargo, que el precio mínimo para no tener pérdidas en un pozo de gas convencional es de 7-8$ por MBTU. Cada vez que el gas no convencional ha aumentado su peso en el panorama energético americano, el consumo se ha retraído; y sólo ahora que las compañías dedicadas al fracking han aceptado bajar los precios por debajo de coste, el consumo se ha recuperado pero sólo moderadamente. La realidad es que estas compañías, en su huída hacia adelante, han incurrido desde 2010 en déficits trimestrales conjuntos de 10.000 millones de dólares, dando prioridad al aumento de reservas de gas (y así mejorar su capitalización bursátil) antes que a la rentabilidad de la explotación. Hasta que la situación ha sido insostenible (en palabras de Rex W. Tillerson, consejero delegado de Exxon Mobile: "Aquí todos hemos perdido hasta la camisa") y el número de nuevos pozos en funcionamiento cae a velocidad de vértigo (la gráfica es de este artículo):

Número de pozos operados por Cheasepeake

Los promotores de la aventura del shale gas en Europa defienden que aquí eso no pasará, debido a los altos precios del gas en esta región al estar indexado al precio del petróleo.

La gran falacia con el gas natural es su sustitutibilidad. Al margen de los usos que ya se le dan al gas (principalmente, hornos industriales, refinerías y calor doméstico) el gas natural tiene el potencial de sustituir al petróleo en algunas aplicaciones; se puede, por ejemplo, alimentar un motor de gasolina con gas natural con pequeñas adaptaciones. Sin embargo, potencialidad no quiere decir que tal sustitución se esté llevando a cabo. Y no se lleva a cabo por lo desmesurado de las inversiones en infraestructura que se tienen que realizar. Transportar y almacenar gas es más costoso y complejo que transportar y almacenar petróleo, para lo cual encima la infraestructura ya está ahí. Se tiene que entender que en un momento de crisis económica como el actual acometer inversiones multimillonarias que llevará décadas amortizar es algo demasiado arriesgado y por lo que obviamente los inversores no están apostando. Eso hace que creer que el gas natural es una buena opción de futuro en el Viejo Continente sea una forma peligrosa -financieramente- de autoengaño. Entre otras cosas porque el mercado potencial a penetrar con el nuevo gas afluente es el automovilístico, pero en Europa la flota de utilitarios es principalmente de diésel, que no pueden ser adaptados a gas. Y en un momento en que las ventas de coches estan bajo mínimos (y sin la más mínima esperanza de remontar) es impensable que los particulares se decidan a una sustitución del parque a gran escala, lo cual pone aún en mayor riesgo la inversión en infraestructura. Y pensar en exportar es también una mala opción: sin conexión por gasoducto hasta los potenciales compradores, los costes de las plantas de licuefacción y regasificación son prohibitivos, y simplemente no se están haciendo.

No necesitamos gas: necesitamos petróleo. El gas sólo sigue al petróleo: en España, de 2008 a 2011 el consumo de petróleo cayó por los altos precios un 19%, pero el de gas natural también cayó, y un 10% nada menos. No es sólo que la crisis reduzca el consumo: es que tenemos una sociedad petróleo-dependiente y sin petróleo de nada nos sirve el gas, para el que no tenemos la infraestructura de aprovechamiento adecuada. Tanto es así que un 20% de todo el gas que se extrae en el mundo se quema directamente in situ, puesto que dispersarlo en el aire sin más crea el riesgo de explosión (como pasó por ejemplo el año pasado con la plataforma marina Elgin, que estuvo meses ardiendo) y explotarlo económicamente sólo tiene sentido en lugares cercanos a los puntos de consumo o bien conectados por gasoductos. Incluso en los sitios donde se hace fracking para sacar petróleo (tight oil) el gas se quema sin mayor reparo:

Imagen del blog de Kjel Aleklett: aleklett.wordpress.com. La formación de Bakken produce más brillo de noche que Minneapolis.

Por último, respecto al petróleo convencional de roca poco porosa e impermeable (tight oil), es el único que aparenta tener una cierta rentabilidad económica, al menos mientras el precio del petróleo se mantenga por encima de los 80$ por barril. Como en realidad hay muy buenas razones para pensar que así va a ser (so pena de sufrir consecuencias aún peores, algunas de las cuales ya comentamos), este petróleo aunque caro se va a poder explotar y se explotará. Eso sí, su impacto a escala global será pequeño dadas las limitaciones de su potencial máximo y su rápida llegada a cénit productivo y declive. Como comentaba Matthieu Auzzaneau, los campos de tight oil de Dakota del Norte tardarán sólo unos pocos años en imitar el curso de sus gemelos que trabajan sobre la misma formación de pizarra en el estado de Montana, donde la explotación comenzó antes.

De hecho, ni la propia Agencia Internacional de la Energía espera en su previsiones de futuro que la producción de este tipo de petróleo pase de unos 2 millones de barriles diarios (Mb/d; a comparar con los 90 Mb/d que se consumen en el mundo hoy en día), y eso a pesar de la densa capa de maquillaje contable. De hecho, si uno mira la evolución del número de pozos petroleros perforados en los EE.UU. se ve que ha comenzado ya a decaer, lo cual anticipa un pronto declive de la extracción de tight oil:

Imagen de Early Warning: http://earlywarn.blogspot.com.es/2013/01/us-oil-rig-count-declining.html

Rentabilidad ecológica:

Propiamente, para hablar de "rentabilidad ecológica" tendríamos que ser capaces de cuantificar el valor de los servicios ecológicos sacrificados (destruidos) o el coste de reponerlos. Tal cuantificación es asaz complicada, porque en ocasiones implica un aumento de la mortalidad y la morbilidad de seres humanos (como en realidad lo implican muchas actividades industriales). No pretendo entrar en esa parte del debate, proclive a la reacción emocional; me limitaré a enunciar los daños ambientales constatados en determinadas situaciones.

- Consumo de agua: El uso de la fractura hidráulica implica un consumo de agua por pozo bastante significativo. En el caso del gas de esquisto, cada tfc producido requirere 0,40 barriles de agua (unos 64 litros). En términos de barriles de agua por cada barril equivalente de petróleo, la proporción sale 2,33 a 1, y presumiblemente la cantidad es similar en el caso del tight oil. Es una cantidad de agua semejante a la de la extracción convencional de petróleo, sólo que se hace en algunas zonas donde nunca había habido estos usos y en algunos casos comporta los mismos problemas que cualquier otra industria intensiva en el uso del agua, como el aumento de estrés hídrico, salinización y contaminación por metales pesados en los pozos, etc

- Contaminación directa del acuífero: Para acceder a las formaciones de esquisto se tiene que perforar roca sello, pero el acuífero siempre está por encima de ella, con lo que inevitablemente se tiene que atravesar el acuífero. Amparándose en secretos patentados (pero las patentes no funcionan así, curiosamente) las compañías no revelan la composición de sus cócteles. Análisis in situ hechos por activistas revelan que los cócteles usados frecuentemente están compuestos por sustancias cancerígenas, mutagénicas y tóxicas (incluyendo benzeno, tolueno, etil-benzeno, xilenos...). Resulta muy ilustrativa la infografía de The New York Times sobre la contaminación asociada a fracking. En muchos casos se han encontrado cantidades muy significativas de estas sustancias, y del propio gas natural filtrado, en los suministros de agua que se alimentan de pozos en las zonas adyacentes (como denuncian documentales como Gasland). No es de extrañar: en cada pozo entran 4.000 toneladas del cóctel químico. El problema de la contaminación es habitualmente el que más preocupa a las poblaciones circundantes, sobre todo porque nadie ha sido capaz aún de estimar cuánto tiempo se necesita para que el acuífero se recupere. Encima, hay una tendencia a relajar la normativa de protección ambiental para favorecer el fracking, práctica común en los EE.UU. que se está copiando en España.

Además de la contaminación del acuífero se produce la emisión de gases diversos, como compuestos volátiles orgánicos y, en algunos casos, radón. Y eso sin contar con que es una industria con un impacto significativo en emisión de gases de efecto invernadero, no sólo CO2, sino también el propio metano.

- Terremotos: No es una leyenda urbana sino algo cierto y preocupante: la fractura de las láminas de la pizarra y la lubricación con agua puede favorecer el desplazamiento de masas de tierra y causar terremotos. En Blackpool se produjo un terremoto de magnitud 2,5 en la escala de Richter el 1 de Abril de 2011, y otro de magnitud 1,7 el 27 de Mayo del mismo año. La propia compañía que realizaba los trabajos de prospección de shale gas, Cuadrilla, reconoció que sus tests eran la causa probable de los terremotos, aunque alegó que "la configuración geológica era inusual" (nótese que hablamos aquí de "prospección", no "explotación", lo cual hace los hechos aún más alarmantes). En EE.UU. se han producido una serie de terremotos relacionados con el fracking en Ohio durante 2012 (el más grave, uno de magnitud 4.0 cerca de Youngstown el 31 de Diciembre de 2011).

- Uso del suelo: Estamos hablando de una industria pesada, que requiere un tráfico constante de materiales y personal, infraestructura, logística, transporte, alojamiento, etc. El impacto es tremendo: vean, por ejemplo, las líneas contínuas de camiones llevando suministros y productos químicos, y trayendo el petróleo producido, en la formación de Bakken en Dakota del Norte:

Como estamos hablando de una industria que requiere de una gran logística pero que tiene una vida muy corta, el impacto sobre el territorio es muy grande y las prisas pueden llevar a destruir en poco tiempo lo que puede llevar décadas recuperar.

Conclusión:

No resulta osado decir, después de todo lo expuesto, que la explotación de recursos de hidrocarburos límite por la técnica del fracking es un completo sinsentido desde cualquier punto de vista, sin ni siquiera viabilidad económica excepto, y muy marginal, en el caso del tight oil (recurso que en España ni se le conoce ni se le espera). El sacrificio energético para esta explotación, en un momento en que se requeriría aprovechar mejor los recursos menguantes, nos pone en una mucha peor situación de cara el futuro. Y los impactos ambientales asociados son tan crudos que hacen de esta apuesta, simplemente, un suicidio.

El verdadero problema de fondo, ahora y siempre, es la incapacidad por parte de las instancias políticas y económicas de aceptar que el actual modelo, basado en el crecimiento económico imparable y exponencial es simplemente ya inviable de hecho. Cuanto más tiempo tardemos en aceptar, y en hacer aceptar, que se necesita un cambio de sistema económico, más profundamente transitamos una vía que nos lleva a a dónde en realidad no queremos ir.

Número de pozos operados por Cheasepeake

Los promotores de la aventura del shale gas en Europa defienden que aquí eso no pasará, debido a los altos precios del gas en esta región al estar indexado al precio del petróleo.

La gran falacia con el gas natural es su sustitutibilidad. Al margen de los usos que ya se le dan al gas (principalmente, hornos industriales, refinerías y calor doméstico) el gas natural tiene el potencial de sustituir al petróleo en algunas aplicaciones; se puede, por ejemplo, alimentar un motor de gasolina con gas natural con pequeñas adaptaciones. Sin embargo, potencialidad no quiere decir que tal sustitución se esté llevando a cabo. Y no se lleva a cabo por lo desmesurado de las inversiones en infraestructura que se tienen que realizar. Transportar y almacenar gas es más costoso y complejo que transportar y almacenar petróleo, para lo cual encima la infraestructura ya está ahí. Se tiene que entender que en un momento de crisis económica como el actual acometer inversiones multimillonarias que llevará décadas amortizar es algo demasiado arriesgado y por lo que obviamente los inversores no están apostando. Eso hace que creer que el gas natural es una buena opción de futuro en el Viejo Continente sea una forma peligrosa -financieramente- de autoengaño. Entre otras cosas porque el mercado potencial a penetrar con el nuevo gas afluente es el automovilístico, pero en Europa la flota de utilitarios es principalmente de diésel, que no pueden ser adaptados a gas. Y en un momento en que las ventas de coches estan bajo mínimos (y sin la más mínima esperanza de remontar) es impensable que los particulares se decidan a una sustitución del parque a gran escala, lo cual pone aún en mayor riesgo la inversión en infraestructura. Y pensar en exportar es también una mala opción: sin conexión por gasoducto hasta los potenciales compradores, los costes de las plantas de licuefacción y regasificación son prohibitivos, y simplemente no se están haciendo.

No necesitamos gas: necesitamos petróleo. El gas sólo sigue al petróleo: en España, de 2008 a 2011 el consumo de petróleo cayó por los altos precios un 19%, pero el de gas natural también cayó, y un 10% nada menos. No es sólo que la crisis reduzca el consumo: es que tenemos una sociedad petróleo-dependiente y sin petróleo de nada nos sirve el gas, para el que no tenemos la infraestructura de aprovechamiento adecuada. Tanto es así que un 20% de todo el gas que se extrae en el mundo se quema directamente in situ, puesto que dispersarlo en el aire sin más crea el riesgo de explosión (como pasó por ejemplo el año pasado con la plataforma marina Elgin, que estuvo meses ardiendo) y explotarlo económicamente sólo tiene sentido en lugares cercanos a los puntos de consumo o bien conectados por gasoductos. Incluso en los sitios donde se hace fracking para sacar petróleo (tight oil) el gas se quema sin mayor reparo:

Imagen del blog de Kjel Aleklett: aleklett.wordpress.com. La formación de Bakken produce más brillo de noche que Minneapolis.

Por último, respecto al petróleo convencional de roca poco porosa e impermeable (tight oil), es el único que aparenta tener una cierta rentabilidad económica, al menos mientras el precio del petróleo se mantenga por encima de los 80$ por barril. Como en realidad hay muy buenas razones para pensar que así va a ser (so pena de sufrir consecuencias aún peores, algunas de las cuales ya comentamos), este petróleo aunque caro se va a poder explotar y se explotará. Eso sí, su impacto a escala global será pequeño dadas las limitaciones de su potencial máximo y su rápida llegada a cénit productivo y declive. Como comentaba Matthieu Auzzaneau, los campos de tight oil de Dakota del Norte tardarán sólo unos pocos años en imitar el curso de sus gemelos que trabajan sobre la misma formación de pizarra en el estado de Montana, donde la explotación comenzó antes.

De hecho, ni la propia Agencia Internacional de la Energía espera en su previsiones de futuro que la producción de este tipo de petróleo pase de unos 2 millones de barriles diarios (Mb/d; a comparar con los 90 Mb/d que se consumen en el mundo hoy en día), y eso a pesar de la densa capa de maquillaje contable. De hecho, si uno mira la evolución del número de pozos petroleros perforados en los EE.UU. se ve que ha comenzado ya a decaer, lo cual anticipa un pronto declive de la extracción de tight oil:

Imagen de Early Warning: http://earlywarn.blogspot.com.es/2013/01/us-oil-rig-count-declining.html

Rentabilidad ecológica:

Propiamente, para hablar de "rentabilidad ecológica" tendríamos que ser capaces de cuantificar el valor de los servicios ecológicos sacrificados (destruidos) o el coste de reponerlos. Tal cuantificación es asaz complicada, porque en ocasiones implica un aumento de la mortalidad y la morbilidad de seres humanos (como en realidad lo implican muchas actividades industriales). No pretendo entrar en esa parte del debate, proclive a la reacción emocional; me limitaré a enunciar los daños ambientales constatados en determinadas situaciones.

- Consumo de agua: El uso de la fractura hidráulica implica un consumo de agua por pozo bastante significativo. En el caso del gas de esquisto, cada tfc producido requirere 0,40 barriles de agua (unos 64 litros). En términos de barriles de agua por cada barril equivalente de petróleo, la proporción sale 2,33 a 1, y presumiblemente la cantidad es similar en el caso del tight oil. Es una cantidad de agua semejante a la de la extracción convencional de petróleo, sólo que se hace en algunas zonas donde nunca había habido estos usos y en algunos casos comporta los mismos problemas que cualquier otra industria intensiva en el uso del agua, como el aumento de estrés hídrico, salinización y contaminación por metales pesados en los pozos, etc

- Contaminación directa del acuífero: Para acceder a las formaciones de esquisto se tiene que perforar roca sello, pero el acuífero siempre está por encima de ella, con lo que inevitablemente se tiene que atravesar el acuífero. Amparándose en secretos patentados (pero las patentes no funcionan así, curiosamente) las compañías no revelan la composición de sus cócteles. Análisis in situ hechos por activistas revelan que los cócteles usados frecuentemente están compuestos por sustancias cancerígenas, mutagénicas y tóxicas (incluyendo benzeno, tolueno, etil-benzeno, xilenos...). Resulta muy ilustrativa la infografía de The New York Times sobre la contaminación asociada a fracking. En muchos casos se han encontrado cantidades muy significativas de estas sustancias, y del propio gas natural filtrado, en los suministros de agua que se alimentan de pozos en las zonas adyacentes (como denuncian documentales como Gasland). No es de extrañar: en cada pozo entran 4.000 toneladas del cóctel químico. El problema de la contaminación es habitualmente el que más preocupa a las poblaciones circundantes, sobre todo porque nadie ha sido capaz aún de estimar cuánto tiempo se necesita para que el acuífero se recupere. Encima, hay una tendencia a relajar la normativa de protección ambiental para favorecer el fracking, práctica común en los EE.UU. que se está copiando en España.

Además de la contaminación del acuífero se produce la emisión de gases diversos, como compuestos volátiles orgánicos y, en algunos casos, radón. Y eso sin contar con que es una industria con un impacto significativo en emisión de gases de efecto invernadero, no sólo CO2, sino también el propio metano.

- Terremotos: No es una leyenda urbana sino algo cierto y preocupante: la fractura de las láminas de la pizarra y la lubricación con agua puede favorecer el desplazamiento de masas de tierra y causar terremotos. En Blackpool se produjo un terremoto de magnitud 2,5 en la escala de Richter el 1 de Abril de 2011, y otro de magnitud 1,7 el 27 de Mayo del mismo año. La propia compañía que realizaba los trabajos de prospección de shale gas, Cuadrilla, reconoció que sus tests eran la causa probable de los terremotos, aunque alegó que "la configuración geológica era inusual" (nótese que hablamos aquí de "prospección", no "explotación", lo cual hace los hechos aún más alarmantes). En EE.UU. se han producido una serie de terremotos relacionados con el fracking en Ohio durante 2012 (el más grave, uno de magnitud 4.0 cerca de Youngstown el 31 de Diciembre de 2011).

- Uso del suelo: Estamos hablando de una industria pesada, que requiere un tráfico constante de materiales y personal, infraestructura, logística, transporte, alojamiento, etc. El impacto es tremendo: vean, por ejemplo, las líneas contínuas de camiones llevando suministros y productos químicos, y trayendo el petróleo producido, en la formación de Bakken en Dakota del Norte:

Como estamos hablando de una industria que requiere de una gran logística pero que tiene una vida muy corta, el impacto sobre el territorio es muy grande y las prisas pueden llevar a destruir en poco tiempo lo que puede llevar décadas recuperar.

Conclusión:

No resulta osado decir, después de todo lo expuesto, que la explotación de recursos de hidrocarburos límite por la técnica del fracking es un completo sinsentido desde cualquier punto de vista, sin ni siquiera viabilidad económica excepto, y muy marginal, en el caso del tight oil (recurso que en España ni se le conoce ni se le espera). El sacrificio energético para esta explotación, en un momento en que se requeriría aprovechar mejor los recursos menguantes, nos pone en una mucha peor situación de cara el futuro. Y los impactos ambientales asociados son tan crudos que hacen de esta apuesta, simplemente, un suicidio.

El verdadero problema de fondo, ahora y siempre, es la incapacidad por parte de las instancias políticas y económicas de aceptar que el actual modelo, basado en el crecimiento económico imparable y exponencial es simplemente ya inviable de hecho. Cuanto más tiempo tardemos en aceptar, y en hacer aceptar, que se necesita un cambio de sistema económico, más profundamente transitamos una vía que nos lleva a a dónde en realidad no queremos ir.

Fuente: The Oil Crash