Con cierta frecuencia se me reprocha que los análisis que aquí hacemos de los diversos tipos de recursos naturales existentes (fundamentalmente los de tipo energético, tanto renovables como no renovables) acaban concluyendo que ninguna fuente de energía en solitario o en combinación con las demás podrá producir en un futuro (nada lejano) una cantidad de energía semejante a la actual, sino una mucho menor. Se tacha a este blog de derrotista o apocalíptico porque el mero análisis factual y desapasionado de los datos crudos nos muestra que la única ruta posible a día de hoy es la del descenso energético. Por mi formación científica mi propósito es mostrar la realidad de la manera más objetiva posible, dejando al margen mis posibles preferencias o deseos, y por desgracia nada de lo que se propone o se investiga ahora mismo promete ninguna salida del atolladero actual, y para mayor mal el curso de los acontecimientos desde que comencé el blog (Enero de 2010) refrenda que nuestro camino inexorable sigue siendo

el del descenso energético. Frecuentemente veo comentados algunos posts en diversos foros y siempre aparece una cierta cantidad de comentarios diciendo que me equivoco porque no he considerado tal o cual milagro energético que en realidad ya se analizó aquí algún otro día mostrando que en realidad era un fiasco. Al final, mi actitud aguafiestas, del "nada vale" es tan molesta que se considera socialmente inaceptable por algunos, y muchas personas acaban concluyendo que si digo lo que digo es porque tengo un sesgo (político) de agenda, una visión torcida de las cosas o que simplemente estoy mal de la cabeza. Cualquier cosa antes de acercarse a los datos y ver qué muestran, o de mirar alrededor y ver que ningún milagro energético o de ningún otro tipo está acudiendo en nuestro rescate después de pasados 7 años de

esta crisis que no acabará nunca.

Hace poco una persona me pedía un apunte de optimismo, que diera alguna alternativa, que propusiera alguna cosa que pudiera funcionar. Ya hemos discutido que

ése no es en realidad mi cometido, aunque también es cierto que en realidad sí que puedo proponer medidas eficaces y que nos proporcionarían un futuro que merecería la pena vivirse (y no el futuro de

exclusión y

neofeudalismo en el que podríamos acabar si seguimos el camino actual). Puedo proponerlas porque son medidas sencillas, de sentido común, una vez que se acepta el diagnóstico simple de lo que está pasando. Al mismo tiempo, no son medidas realmente técnicas, o al menos no relacionadas con encontrar nuevas fuentes o aumentar la producción de energía. Sin embargo, son medidas inaceptables socialmente porque implican romper con un paradigma social y económico que se considera irreemplazable e inmutable, a pesar de que tiene menos de 200 años. Y es que estas medidas implican la necesaria y prioritaria modificación de nuestro sistema económico y financiero.

Casualmente, los compañeros de

Véspera de Nada han estado estos días recabando ideas sobre medidas para aumentar nuestra resiliencia y

proponerlas al nuevo Parlamento Europeo que votaremos en unos días. La mayoría de las medidas que se han propuesto son las lógicas proviniendo de asociaciones de carácter técnico centradas en el problema de los recursos: mejorar eficiencia, incentivar renovables, acabar con la obsolescencia programada, evitar la mercantilización del agua... Por mi parte, reflexionando sobre qué se tendría que proponer, he introducido ese elemento de debate, el de que el cambio necesario y que debe producirse primero es el del sistema económico y financiero. Algo inusual pero se se mira con detenimiento es lo más lógico del mundo.

Introducción: el problema del crecimiento

La cosa es simple. Nuestro sistema financiero funciona sobre la base del crédito. Cuando alguien presta hoy 100 euros con un interés del 5% está creyendo (crédito viene del latín credere, creer) que la persona a la que se lo deja será capaz no sólo de producir valor por los 100 euros que ha invertido, sino por otros 5 euros de interés. Es decir, un capital de 100 se convertirá en uno de 105, al margen del beneficio adicional que le pueda dejar al que solicitó el crédito. Todo el mundo considera normal hoy en día que cuando se presta dinero se devuelva ese dinero más un interés porcentual; sin embargo, ésta no era en absoluto la visión dominante hace pocos siglos: por ejemplo,

hasta el siglo XVIII la Iglesia católica condenaba el préstamo con interés, al que calificaba genéricamente como usura (pecunia pecunima parere non potest, el dinero no puede parir dinero, decía Santo Tomás de Aquino). Y es lógico que durante la mayoría de la historia de la Humanidad se haya visto como algo nocivo el crédito con interés. Piensen que si el capital se prestase a un interés de tan "sólo" el 5% anual, y cuando se recuperase se volviese a prestar indefinidamente, este capital tendría que crecer a ese ritmo exponencial. En sólo 14 años el capital se habría duplicado, en 28 años se habría multiplicado por cuatro, en 42 por 8, en 56 por 16... En sólo un siglo ese capital tendría que ser 131 veces mayor, y en doscientos años 17.161 veces. En sólo un milenio el capital tendría que haber aumentado en un astronómico factor con 21 cifras, casi comparable con el número de estrellas que hay en el Universo, y en los 10.000 años de historia de la Humanidad se tendría que haber multiplicado por una cantidad con 211 cifras, mucho mayor que el número de átomos en el Sistema Solar.

Por supuesto tal crecimiento es imposible (no puede haber más euros que átomos) y por supuesto algunas inversiones fracasan y el ritmo de crecimiento no es nunca tan rápido, pero en todo caso la lógica de nuestro sistema es la del crecimiento continuo, ilimitado, el cual tarde o temprano tendrá que detenerse por la simple razón de que el planeta es finito. Durante la mayoría de la Historia de la Humanidad los hombres vivieron con limitaciones: de recursos, de población, de velocidad de transporte... y así el crecimiento era escaso o nulo, y típicamente se producía después de una catástrofe poblacional o algún evento que permitía transgredir los límites previos (alguna mejora social o técnica, o la colonización de nuevos territorios - e.g., la expansión Occidental en América o en África). Los antiguos comprendieron que la lógica del interés compuesto empujaba a los hombres a una búsqueda de más riqueza que era simplemente imposible (en promedio; siempre hay quien se enriquece) en un mundo con limitaciones , y así las diversas iglesias condenaban el préstamo con interés, que en algunos países era perseguido como delito.

Pero llegó la Primera Revolución Industrial, con la introducción del carbón, y después la Segunda, con la introducción de la electricidad y el petróleo, y de repente las posibilidades se multiplicaron. El mundo pudo expandirse, y con él el capital, a ritmos desconocidos durante siglos. En ese momento se sentaron las bases de la teoría económica actualmente vigente, la cual no ha dado el valor económico correcto a los recursos, y en particular a la energía, ese fluido poderoso e invisible que ha hecho posible esta rápida expansión. Han pasado casi dos siglos, no quedan economistas de antigua hornada y se ha perdido prácticamente el recuerdo de una manera diferente de hacer las cosas; todo el mundo acepta acríticamente que para salir de la crisis lo que necesitamos es crecimiento, y

no se piensa en otra alternativa. Y ahora que algunas voces dicen que la disponibilidad de energía ha llegado a su máximo, y que la cantidad de energía que consumimos cada año, aunque es grandiosa, ya no va a crecer sensiblemente más, e incluso que algunas fuentes como

el petróleo están comenzando a retroceder, a ofrecernos menos cada año, los economistas educados en estas décadas de hiperabundancia insisten en que la energía y los recursos no son ni serán el problema, y dicen eso por convencimiento dogmático, puesto que ni se paran a mirar los datos de manera objetiva en vez de hablar de oídas ni intentan entender la geología, la física y la biología que subyacen a la economía pensando que esta disciplina es reina y soberana en vez de súbdita y subordinada de la Naturaleza.

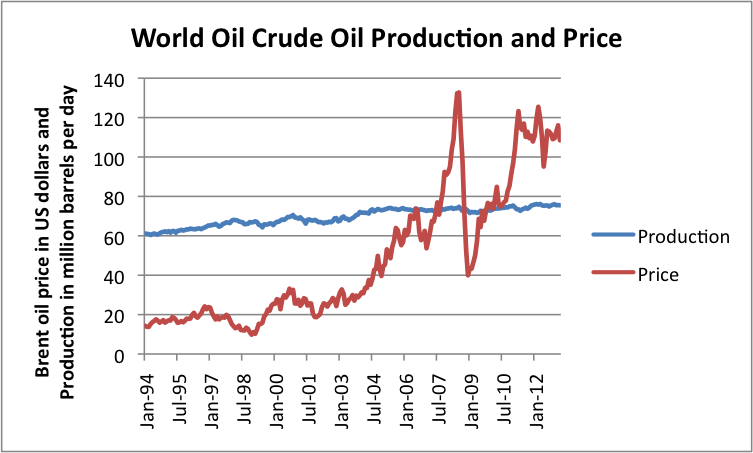

Con respecto a lo primero, demasiadas veces me he encontrado con el típico "experto en economía" que hace afirmaciones ridículas y fáciles de refutar, como por ejemplo exagerar la importancia de los movimientos a corto plazo del precio del petróleo (e.g., decir enfáticamente que "el precio del petróleo se acaba de hundir" porque ha bajado dos o tres dólares que recupera al cabo de un par de días) o que la producción de petróleo sigue aumentando sin problemas (como siempre, confundiendo petróleo crudo con los malos sucedáneos con los que completamos la categoría de "todos los líquidos del petróleo"). La realidad es que la producción de todos los líquidos del petróleo apenas crece,

la de petróleo crudo convencional decrece desde 2005, y el precio se mantiene de manera bastante estable en máximos históricos, como muestra esta gráfica de

un artículo de Gail Tverberg de hace unos meses:

Con respecto a lo segundo, para el pensamiento económico dominante la evolución de la producción de cualquier materia es cuestión simplemente de inversión y si es necesario de sustitución, la cual se considera siempre posible. La aceptación acrítica de estos dogmas impide entender que en realidad, como dice

el informe de Tullett Prebon, "En última instancia la economía es - y siempre ha sido- una ecuación de excedentes energéticos, gobernada por las leyes de la termodinámica, y no por las del mercado" (página 11). El concepto clave de la rentabilidad energética, cristalizado en la denominada

Tasa de Retorno Energético (TRE), es completamente ajeno al economista tradicional,

demostrando una perseverante incapacidad para entenderlo. Algunos economistas, sin embargo, se dan cuenta de que efectivamente puede haber un problema con la energía, por lo cual abogan por la desmaterialización de la economía, cuando no hay ninguna evidencia histórica de que la economía pueda crecer sin crecer el consumo de energía, por más que nos autoengañemos con las mejoras en intensidad energética que han conseguido los países occidentales a base de externalizar las actividades industriales más primarias a otros países y luego importar los bienes producidos (aumentando así el consumo energético per cápita en vez de reducirlo, en realidad). De hecho,

la evidencia apunta a que no se puede desligar energía de PIB por ningún medio.

Cómo no resolver el problema

Como no se conseguirá absolutamente nada es centrándose en las cuestiones técnicas, buscando nuevas fuentes de energía y mejores métodos de aprovechamiento. Sé que es chocante que diga esto, puesto que sé que al decir de algunos (casualmente, de orientación economicista en su mayoría) el análisis meramente técnico sobre la energía debería ser el único foco de este blog. Sin embargo, mejorar la eficiencia o incentivar el ahorro, cosas de por sí deseables, no llevan a una reducción del consumo de energía, por virtud de la

Paradoja de Jevons: el consumo de energía siempre tiene sentido económico (si yo consumo más energía podré producir más bienes o servicios, y por tanto ganar más dinero). En un sistema en el que uno tiene que crecer siempre no se pueden desdeñar oportunidades de inversión y de crecimiento, así que nunca se va a dejar de consumir una energía disponible por poco que nos la podamos permitir. Al contrario: si ahora se reduce el consumo de energía en Occidente es justamente porque no podemos pagarla, con las conocidas consecuencias de contracción económica y paro creciente.

Peor aún: no sirven absolutamente de nada todas las campañas destinadas a incrementar la concienciación ciudadana e incentivar el ahorro de energía (he

aquí un enlace que lo explica muy bien). Calman las conciencias inquietas, bien es cierto, pero los ahorros producidos, siempre bastante marginales, son sobre una fracción del consumo de toda la sociedad que es siempre bastante menor que el consumo de la industria. Y la industria no hace ningún esfuerzo en consumir menos energía; puede hacerlo, si le resulta económicamente atractivo, en consumirla más eficientemente, pero no menos, porque tiene que crecer, crecer y crecer e, insisto, si se consume menos es por necesidad, y no por voluntad. Con el esfuerzo de los ciudadanos éstos reducen sus facturas energéticas y dejan más energía disponible para la industria, pero al final el ahorro energético no se traduce en ahorro económico en el largo plazo: fíjense como en el caso de España, en el caso de la energía eléctrica - que aunque sea una fracción minoritaria de toda la energía consumida es significativa - las compañías eléctricas han modificado las facturas domésticas aumentando la parte fija y disminuyendo la variable, con lo que al final la gente paga más aunque consuma menos. Así que el camino de la concienciación y el ahorro voluntario va empujando a la población hacia una frugalidad necesaria, preámbulo de la

Gran Exclusión.

Es esta contradicción entre el objetivo de nuestra industria, nuestro sistema económico y nuestro sistema financiero (el crecimiento indefinido) y la necesidad de capear la escasez creciente de recursos y los efectos ambientales de

tanto derroche (no sólo el cambio climático, sino toda

la contaminación que se arroja sin más a la Naturaleza) lo que lleva a que no se haga nada o prácticamente nada para resolver estos problemas. Es igual lo que se diga de cara a la galería: no se toman medidas serias porque no se encuentra la manera de evitar su gran impacto económico, y en última instancia la necesidad de acabar con el crecimiento. Fruto de esta contradicción insalvable son discursos absurdos, esquizofrénicos, que son trasversales a nuestra sociedad y evidencian cómo estamos de confundidos. ¿Cómo se explican, si no, todas las campañas financiadas desde multitud de think tanks creados ad hoc

para prefabricar y difundir la duda sobre el cambio climático, tirando por tierra el trabajo de miles de científicos especialistas de todo el planeta? ¿De dónde sale el recurrente discurso de que se puede hacer una transición a una economía verde (y se sobreentiende que creciente) basada en las energías renovables, a pesar de la multitud de evidencias (

1,

2,

3,

4,

5,

6,

7) de que el aprovechamiento de la energía renovable es mucho menor que lo que actualmente consumimos de energía no renovable? ¿O que la energía nuclear es una energía con futuro, a pesar de que

el uranio llega a su límite, el MOX tiene un reaprovechamiento limitado, los reactores comerciales de IV generación no acaban de llegar después de 60 años de experimentación con ellos y el

mítico reactor de fusión está en un lejano futuro (si es que está en algún lado)? Por no hablar de las infinitas promesas nunca cumplidas de biocombustibles de 2ª generación, hidratos de gas, nuevos fuentes de hidrocarburos, la transición al gas natural o al coche eléctrico o al hidrógeno, o al carbón limpio o, en el extremos más desquiciado, las absurdas promesas de

las energías libres. Mentiras que se repiten año tras año, década tras década, sin ningún avance porque éste no es físicamente posible; autoengaños de una sociedad enferma que se niega a aceptar lo más simple (que no se puede crecer infinitamente en un planeta finito) y para ello pone excusas de lo más complicado (infinidad de soluciones milagro que jamás se materializan).

Nuestra sociedad se parece a un hombre muy obeso que se autoengaña sobre su estado de salud y que no adopta un propósito firme de cambiar de hábitos hasta que no le da un infarto. Ése es por desgracia el camino que hemos adoptado, aceptando la mercantilización de los últimos bienes indispensables (ayer la tierra, hoy el agua, quizá mañana el aire) como una evolución lógica del capitalismo que se niega a cambiar y que nos lleva un paso más cerca de

la exclusión social masiva; y ese infarto de la sociedad será una gran disrupción, una interrupción repentina de muchos servicios esenciales, una repentina falta de mercancías que hoy damos por garantizadas, incluyendo los alimentos... Y en eso estamos, esperando el infarto inevitable de este sistema hipertrofiado e inviable, deseando que el daño que cause no sea letal, que después de él podamos hacer borrón y cuenta nueva y por fin ponernos a dieta, por fin aprender a vivir dentro de los límites ecológicos de la biosfera que nos sustenta.

Una propuesta de futuro

Sentarse a esperar un grave fallo de nuestro sistema productivo con serias consecuencias para la vida de las personas, que son muy dependientes del buen funcionamiento de este sistema, no es, obviamente, la mejor respuesta a nuestros problemas. De hecho es la más necia, la más idiota. Quienes tachan este blog de catastrofista deberían comprender que, si lo enunciado arriba es cierto (y es por eso que he dedicado tanto tiempo a hacer la exposición inicial) entonces la inacción es la actitud catastrofista, la que nos lleva irremediablemente al escenario indeseable, incluso apocalíptico.

Pero yo soy optimista, porque creo que aún podemos cambiar. Y volviendo a lo que me decía la persona que me pedía un apunte optimista: ¿qué podemos hacer para mejorar? He aquí mi propuesta:

Anulación de las deudas actuales: Quizá algunas se pudieran devolver, pero en general será imposible repagar la gran mayoría, no digamos ya pagar sus intereses. El mundo está cambiando, se está transformando, y las reglas que lo definen también han de cambiar. No se puede comenzar con una pesada losa que posiblemente no se podría remontar.

Reforma radical del sistema financiero: No se puede esperar seguir cobrando intereses por el préstamo de dinero. Si el sector financiero es crítico para el buen funcionamiento de la sociedad (y lo será durante el período de transición), no puede confiarse a la gestión privada (que tiende a privatizar las ganancias y socializar las pérdidas, que a partir de ahora serán crecientes e inevitables) o como mínimo orientada al crecimiento.

Redefinición del dinero: La política monetaria no puede ser expansiva, y en un primer momento será más bien contractiva. El dinero es una representación del valor, no el valor en si mismo, y su gestión tiene que ser controlada por los sectores directamente involucrados: fabricantes, comerciantes, consumidores... La gente tenderá a usar divisas locales antes que la divisa nacional, por la mayor dificultad de garantizar el valor de ésta última en una sociedad que colapsa. Las divisas locales no pueden estar controladas por intereses especulativos foráneos y por tanto no se puede permitir que se atesore o capitalice (el análisis económico clásico nos dirá que de este modo se pierden oportunidades de inversión y de crecimiento).

Reforma de los Estados: Desde su nacimiento los Estados y el capitalismo han compartido objetivos y se han complementado, con gran eficacia social hace décadas en algunos países (el Estado del Bienestar es un buen ejemplo) pero inevitablemente

el Estado-nación entra también en crisis al dejar de ser viable el capitalismo. Es necesario relocalizar los centros de decisión y acercar la gestión a los administrados pero de verdad, no de boquilla. La gestión ha de ser antes municipal que comarcal, antes comarcal que regional, antes regional que nacional. La falta de energía llevará a una lógica de relocalización que tenderá gradualmente a hacer los ámbitos administrativos cada vez más locales, pero durante la transición la ineficiencia de un poder administrativo nacional hipertrofiado puede poner demasiadas trabas, sobre todo de tipo legal.

Definición de planes de transición locales: Cada población tiene que determinar cuáles son sus mayores problemas y debe invertir recursos en controlarlos. En algunas comunidades faltará el agua, en otras el problema será la falta de suelo fértil, en otras el exceso de población, la contaminación o la escasez de recursos fundamentales... Se ha de analizar cuidadosamente la situación, comprendiendo que no viviremos una continuación del sistema actual sino un cambio radical. Una vez identificados los puntos sensibles se han de invertir recursos y esfuerzos en moldearlos para posibilitar la transición, incluso aunque desde una perspectiva capitalista actual tal inversión no sea rentable Éste será uno de los grandes obstáculos, aunque bastante menor que la cancelación de deudas o del interés compuesto.

Preservación de los servicios básicos: Justamente ésta será una de las mayores dificultades de la transición: a la oposición del capital a perder sus privilegios se le unirá la dificultad de mantener un influjo de recursos suficiente para permitirse ciertos privilegios. Según el grado de escasez al que se vea sometida cada localidad se podrán mantener más o menos servicios. Los más fundamentales son la educación, la sanidad y la asistencia a la gente mayor y necesitada. Para poder conservar estos servicios fundamentales cada localidad deberá decidir qué sistema de financiación empleará, si por medio de impuestos o con el trabajo voluntario de los ciudadanos. Poder ofrecer más servicios dependerá de la riqueza relativa de cada lugar.

Ninguna de estas medidas habla explícitamente de energía sino de organización social; sin embargo, todas ellas tienen implicaciones de largo alcance sobre el uso y la disponibilidad de energía; de hecho, son las medidas que más impacto energético tienen, mucho más que las modestas medidas de ahorro y eficiencia que se proponen habitualmente. Más aún: las medidas arriba esbozadas son las únicas que tienen sentido en una situación de descenso energético.

¿Es lo que propongo factible? No a día de hoy: cualquier economista o político que lo lea lo considerará utópico por excesivamente radical. Quizá lo sea el día de mañana si se hace la suficiente pedagogía, si la gente aprende a aceptar

la verdad a la cara. Pero es fundamental hacer esta pedagogía: la alternativa es esperar esa gran disrupción, ese infarto quizá fatal de nuestra sociedad.