miércoles, 13 de noviembre de 2013

sábado, 19 de octubre de 2013

Enarsa se llevará 2 de cada 3 pesos del presupuesto para empresas públicas

Recibirá 24.000 millones de pesos de la partida de 36.535 millones con que el Tesoro sostendrá a 30 compañías; será para financiar compras de gasoil, fuel oil y gas natural licuado.

El lastre que los subsidios a la energía representan para las cuentas públicas será aún más pesado el año próximo. Y una parte sustancial de ese contrapeso se concentrará en una sola empresa: Enarsa.

La compañía, surgida de la inspiración del secretario de Comercio Interior, Guillermo Moreno, para convertirse en testigo del Estado en el sector energético y uno de los feudos que conserva el ministro de Planificación, Julio De Vido,

para amortiguar problemas derivados de la crisis de ese sector,

recibirá en 2014 casi dos de cada tres pesos que el Gobierno destine al

sostenimiento de las empresas públicas, una constelación compuesta por

30 compañías.

En otros términos: está previsto que Enarsa reciba

24.000 millones de pesos sobre un total de $ 36.535 millones con los que

el Tesoro nacional asistirá a las compañías públicas, según los números

del proyecto de presupuesto para el año próximo que figura en el

mensaje de remisión que el Ejecutivo le envió al Congreso y fue aprobado

la semana pasada.

El año próximo, además, las transferencias del Estado

hacia Enarsa serán sensiblemente superiores a los $ 12.500 millones que,

a esta altura del año pasado, estaba previsto enviarle durante este

año.

Si bien se trata de números que pueden sufrir

modificaciones a lo largo del año -el jefe de Gabinete, por la ley de

emergencia económica, puede reasignar partidas con amplia libertad-,

marcan una orientación precisa respecto de cuáles son las previsiones de

gasto del Gobierno.

Enarsa nació por la intención oficial de tener una

empresa testigo en el sector energético. Con los años, sin embargo, se

convirtió en el brazo operativo de Planificación para paliar la crisis

energética, que comenzó a agudizarse a partir de 2004. A mediados de

año, tras la renuncia de Exequiel Espinosa, presidente de la compañía

desde su creación, fue el escenario de disputas entre los hombres de De

Vido y del viceministro de Economía, Axel Kicillof. Luego de fricciones y

desacuerdos, el primero retuvo el mando. Dejó a Walter Fagyas al frente

de la empresa y relegó a segundo plano a Gustavo Carbajales, un hombre

de Kicillof.

Si bien Enarsa participa en obras de infraestructura e

inversiones de capital, el grueso de las transferencias con las que la

asistirá el Gobierno se destinarán a financiar la compra de fuel oil,

gasoil y gas natural licuado (LNG según su abreviación en inglés), que

se importa por barco y se descarga en los puertos de Escobar y de Bahía

Blanca. Se trata de una operatoria muy onerosa para el país -las

importaciones de esos combustibles son las principales responsables del

éxodo de dólares y del cepo cambiario- que se utiliza como complemento

de la caída en la producción local de gas en un contexto de crecimiento

incesante de la demanda.

En comparación con los números de Enarsa, otras

compañías públicas cuya actividad es muy promocionada por el Gobierno

recibirán una cifra sensiblemente menor. Por caso, Aysa recibirá $ 2520

millones; el Ferrocarril General Belgrano, casi $ 5000 millones, y

Yacimientos Carboníferos Río Turbio, 1550 millones.

El capítulo dedicado a las empresas públicas, sin

embargo, encierra una situación cuanto menos capciosa: no están

incluidas Aerolíneas Argentinas y Cammesa, dos grandes destinatarios de

fondos públicos. En el caso de la compañía aérea de bandera, se debe a

que aún es una sociedad anónima del grupo Marsans estatizada de hecho

por el gobierno argentino. Como referencia, recibió en los primeros

ocho meses de este año 2280,2 millones, un 12% menos que en el mismo

período del año pasado.

En el sector energético las cosas fueron distintas.

Cammesa es la administradora del mercado eléctrico mayorista. En los

papeles es una empresa mixta, con participación del Estado y diversas

asociaciones del sector en la conducción. Pero desde hace años está bajo

la conducción del Gobierno. Con ese volante, tomó un rol preponderante

en la importación de combustibles líquidos en reemplazo del gas natural

para abastecer a centrales eléctricas.

Según la Asociación Argentina de Presupuesto (ASAP),

este año Cammesa gastó $ 25.449 millones hasta agosto, 76% más que en el

mismo período del año pasado.

Enarsa, en tanto, se anotó el segundo lugar en la lista

de las mayores beneficiadas con las transferencias del Tesoro con

fondos por $ 18.475 millones, casi un 77% más que en el mismo período

del año pasado. ASAP recordó que "entre las transferencias a Cammesa y

Enarsa se distribuye el 85% de los subsidios a la energía, lo cual

sumado al fuerte incremento que registraron en ocho meses explica el

notable impulso observado por los subsidios energéticos en su conjunto".

En total, el presupuesto 2014 contempla subsidios por $

79.561 millones a la energía, la mitad de todos los gastos corrientes y

de capital que tiene previsto realizar el Gobierno.

Un barril sin fondo

- 24.000 millones de pesos

Es lo que recibirá Enarsa en 2014. Equivale a las dos terceras partes de los subsidios del Tesoro a las empresas públicas

- 92% de más

Un año atrás se esperaba destinar $ 12.500 millones a Enarsa

- 2520 millones de pesos

Es lo que recibirá Aysa, casi diez veces menos que Enarsa. Al Ferrocarril General Belgrano se destinarán $ 5000 millones

- 85% de los subsidios a la energía

Lo concentran Enarsa y Cammesa

Fuente: La Nacion

jueves, 19 de septiembre de 2013

La bancarrota petrolífera

Queridos lectores,

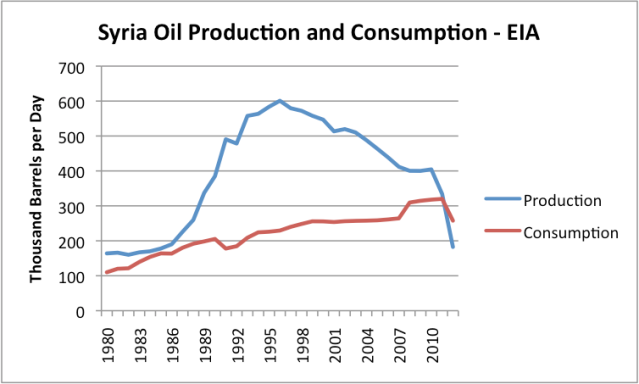

Hace algunos días Gail Tverberg escribió un perturbador post en su blog "Our Finite World". Analizaba el conflicto sirio desde la perspectiva de la carestía de los recursos naturales, y aunque es obvio que el conflicto depende de otros numerosos factores el problema de los recursos también está desempeñando un cierto papel. A fin, de cuentas, Siria pasó en 2012 de ser un país exportador de petróleo a ser un país importador, con una importante caída en su consumo, como muestra esta gráfica sacada del post de Gail (gráfica elaborada con datos de la Energy Information Administration del Departamento de Energía de los EE.UU.).

En algunos debates se apunta a la estructura de la balanza de pagos siria para explicar el estallido de las graves revueltas actualmente en curso, pero, como indica Gail, ésta es justamente el resultado del descenso de los ingresos del petróleo. Una de las consecuencias de estos desequilibrios fiscales es que el precio local del trigo se ha doblado de 2010 a 2011 (en parte por la sequía en Siria y en parte por la reducción drástica de subsidios estatales, necesarios para compensar el descenso de ingresos del petróleo). Es obvio que si comienzan a escasear los alimentos o se hacen demasiado caros para la población el estallido de un conflicto interno es bastante probable.

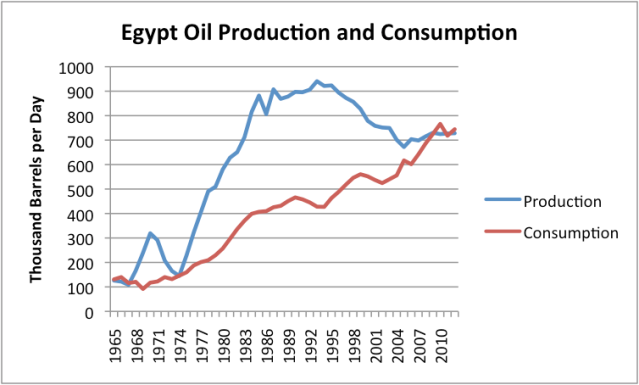

Que la simple y llana hambre directamente originada por el declive energético tenga un papel relevante en el caso del conflicto no es una sorpresa para el lector de este blog; ya hace más de dos años mostrábamos que la verdadera razón de la Primavera Árabe no fue Facebook sino el pan, y hace muy poco discutíamos el caso concreto de Egipto. Gail también ilustra el paralelismo entre Egipto y Siria por lo que respecta a la producción de petróleo.

¿Cuáles serán los nuevos estados fallidos, después de Egipto y Siria? Gail apunta a un firme candidato: Yemen, del cual se ha comentado numerosas veces en este blog que es una verdadera bomba de relojería, y por lo que muestra el gráfico está a punto de explotar.

Otros canarios en la mina (expresión que Darío Ruarte introdujo en este blog) pueden ser identificados con la ayuda de la web Flujos de Energía. Se tiene que ser cauteloso al hacer ese ejercicio, puesto que aunque se pueda avanzar que algunos países dejarán pronto de exportar no es inmediato colegir que se sumirán en guerras civiles (por ejemplo el Reino Unido dejó de exportar en 2005 y aún parece un país bastante estable). Dependerá sobre todo de la estructura de su balanza comercial y de sus déficits internos: tanto más probable será que tal Estado acabe siendo un estado fallido cuanto más dependiente del petróleo y menos diversificación tenga el país (lo cual suele ir de la mano de padecer un estado autoritario, puesto que justamente no deja desarrollarse industrias que compitan con el potencial exportador: en esencia son repúblicas bananeras).

Veamos cuáles son los países exportadores de petróleo que con mayor probabilidad experimentarán problemas durante la siguiente década. La relación no pretende ser exhaustiva, sino mostrar cómo el problema está más extendido de lo que la gente se piensa, y cómo vivimos en un mundo profundamente inestable, que cambiará su faz de manera para muchos insospechada en un puñado de años:

América:

México es un país que superó su propio peak oil en 2005 y donde las exportaciones están decreciendo a un ritmo alarmante. Aunque México es una potencia regional y un país con muchas posibilidades, superar la previsible desaparición de la renta petrolera antes de 2020 requerirá un gran esfuerzo.

La producción de petróleo en Ecuador es muy modesta, pero el país es bastante pobre y la desaparición de la renta petrolera quizá antes de 2020 originará sin duda graves tensiones.

Miembro de la OPEP y exportador significativo, Venezuela ya se encuentra en la fase de declive rápido de su renta petrolera, a pesar de la explotación de los crudos pesados de la Faja del Orinoco. Aunque probablemente el país continuará exportando petróleo después de 2020, es socialmente más convulso que otros países y la disminución de los ingresos pueden inestabilizarlo, hasta el punto de que la producción podría decaer más rápido de lo esperado (fíjense en las repetidas huelgas del sector petrolero). No obstante, Venezuela dispone de ingentes recursos de petróleo pesado y con una buena gestión el país podría mantener una producción elevada durante décadas.

Y si en el caso de los países antes mencionados los problemas se plantean en el futuro, Argentina ya está ahí, en el momento crítico de no poder exportar más. Ya hemos comentado mucho de la situación de este país en el blog. Es obvio que no se han hecho las reformas que hacían falta, y a la población se la adormece con un discurso de futura abundancia petrolera basada en el shale de Vaca Muerta que, como sabemos, es una absoluta falacia. Sólo nos queda desear la mejor de las suertes a nuestros hermanos de ultramar.

Oriente Medio:

Irán está entrando en barrena. Sus exportaciones caen en picado y su petróleo, de cada vez peor calidad, es aceptado por menos países, hasta el punto de que ni el propio Irán lo puede usar y ha de importar la gasolina que utiliza. El país es una perfecta bomba maltusiana, al igual que Egipto: población mayoritariamente muy joven, muy poblado y con ingresos del petróleo decayendo rápido. Irán podría sufrir un colapso antes de que acabe esta década. Quizá esto explique su interés por la energía nuclear civil, más allá de las cuestiones armamentísticas.

África:

Argelia presenta muchas características en común con los países que parecen abocados a un colapso: demasiado poblado para su escasa capacidad de carga y fuertemente dependiente de los ingresos del petróleo que ya están en caída. Los problemas serios en Argelia no se esperan hasta el final de esta década, aunque la situación se irá haciendo progresivamente más tensa.

Nigeria es uno de los grandes productores africanos. BP no dispone de datos sobre su consumo interno, pero vemos claramente un cierto estancamiento y una tendencia a la disminución de la producción. Nigeria es un país muy poblado y con una altísima densidad de población, muy joven; encima, en una de las zonas más productivas de petróleo, el Delta del Níger, opera un grupo armado que reivindica los derechos de la población local enfrente de un Gobierno que con frecuencia los atropella a ellos y a su entorno en defensa de las grandes petroleras que allí operan. País en grave riesgo de colapso durante esta década.

Asia:

Indonesia, que fue miembro de la OPEP, es un país que ha optado por la industrialización y por el aceite de palma como vías para superar la pérdida de ingresos provenientes del petróleo. Sin embargo, la agitación social no amaina y los desequilibrios ecológicos asociados a la nueva actividad acrecientan la presión popular y de otros país. Sin una correcta gestión el país podría acabar en una guerra civil en los próximos años.

Malasia es un país que, sin que nadie se haya dado cuenta, ha cruzado ese umbral de exportador a importador. Le ayuda tener una población moderada y haber apostado por la industrialización de alto valor añadido, lo cual le ha dado estabilidad. Es un país candidato a desplazar de la mesa de los importadores a alguno de los actuales comensales.

* * * * *

Por resumir lo que nos muestra este breve lista, el problema de fondo es que no hay petróleo para los nuevos importadores. Los países que han conseguido una posición de privilegio y son importadores desde hace años han creado estructuras políticas y económicas destinadas a perpetuar esta situación, y en una situación de recursos menguantes no hay sitio para que los antiguos distinguidos proveedores pasen a ser indeseables competidores. Así que por la fuerza de los tratados y si es preciso por la de las armas se hará lo imposible para evitar tener más comensales a una mesa ya abarrotada y cada vez más desabastecida. Algunos, sin embargo, conseguirán entrar, seguramente precipitando en la indigencia que esquiven a algún otro país del actual selecto club de importadores de petróleo.

Teniendo en cuenta eso, y atendiendo a que la mayoría de los lectores vienen de España, cabe preguntarse si España será de esos países que acabarán cayéndose de la mesa del banquete de la importación petrolera. ¿Acabará España siendo un estado fallido? Lo cierto es que las exportaciones globales están estancadas o en ligero decrecimiento, mientras la demanda mundial de petróleo continúa subiendo (nótese que de acuerdo con las categorías de "todos los líquidos del petróleo" que usa BP la producción mundial continúa subiendo, aunque el salto entre producción y consumo es más que evidente).

Y si quieren entender la gravedad del problema, después de haber visto los gráficos de los países exportadores, miren con atención el de España. Miren su enorme dependencia exterior en materia energética, y como su consumo de petróleo está cayendo en picado:

España reúne muchos requisitos para abandonar la fiesta antes de tiempo: poca diversificación, alta dependencia energética del petróleo (que representa más del 50% de la energía primaria y también de la final consumida), un colapso industrial y de servicios cada vez más acusado y una deriva centrífuga en aumento, sobre todo en Cataluña. Quizá en vez de seguir observando los canarios para saber si falta oxígeno en la mina deberíamos empezar a buscar nosotros mismos la salida. No sea que al final los que nos quedemos sin aire respirable seamos nosotros.

La producción de petróleo en Ecuador es muy modesta, pero el país es bastante pobre y la desaparición de la renta petrolera quizá antes de 2020 originará sin duda graves tensiones.

Miembro de la OPEP y exportador significativo, Venezuela ya se encuentra en la fase de declive rápido de su renta petrolera, a pesar de la explotación de los crudos pesados de la Faja del Orinoco. Aunque probablemente el país continuará exportando petróleo después de 2020, es socialmente más convulso que otros países y la disminución de los ingresos pueden inestabilizarlo, hasta el punto de que la producción podría decaer más rápido de lo esperado (fíjense en las repetidas huelgas del sector petrolero). No obstante, Venezuela dispone de ingentes recursos de petróleo pesado y con una buena gestión el país podría mantener una producción elevada durante décadas.

Y si en el caso de los países antes mencionados los problemas se plantean en el futuro, Argentina ya está ahí, en el momento crítico de no poder exportar más. Ya hemos comentado mucho de la situación de este país en el blog. Es obvio que no se han hecho las reformas que hacían falta, y a la población se la adormece con un discurso de futura abundancia petrolera basada en el shale de Vaca Muerta que, como sabemos, es una absoluta falacia. Sólo nos queda desear la mejor de las suertes a nuestros hermanos de ultramar.

Oriente Medio:

Irán está entrando en barrena. Sus exportaciones caen en picado y su petróleo, de cada vez peor calidad, es aceptado por menos países, hasta el punto de que ni el propio Irán lo puede usar y ha de importar la gasolina que utiliza. El país es una perfecta bomba maltusiana, al igual que Egipto: población mayoritariamente muy joven, muy poblado y con ingresos del petróleo decayendo rápido. Irán podría sufrir un colapso antes de que acabe esta década. Quizá esto explique su interés por la energía nuclear civil, más allá de las cuestiones armamentísticas.

África:

Argelia presenta muchas características en común con los países que parecen abocados a un colapso: demasiado poblado para su escasa capacidad de carga y fuertemente dependiente de los ingresos del petróleo que ya están en caída. Los problemas serios en Argelia no se esperan hasta el final de esta década, aunque la situación se irá haciendo progresivamente más tensa.

Nigeria es uno de los grandes productores africanos. BP no dispone de datos sobre su consumo interno, pero vemos claramente un cierto estancamiento y una tendencia a la disminución de la producción. Nigeria es un país muy poblado y con una altísima densidad de población, muy joven; encima, en una de las zonas más productivas de petróleo, el Delta del Níger, opera un grupo armado que reivindica los derechos de la población local enfrente de un Gobierno que con frecuencia los atropella a ellos y a su entorno en defensa de las grandes petroleras que allí operan. País en grave riesgo de colapso durante esta década.

Asia:

Indonesia, que fue miembro de la OPEP, es un país que ha optado por la industrialización y por el aceite de palma como vías para superar la pérdida de ingresos provenientes del petróleo. Sin embargo, la agitación social no amaina y los desequilibrios ecológicos asociados a la nueva actividad acrecientan la presión popular y de otros país. Sin una correcta gestión el país podría acabar en una guerra civil en los próximos años.

Malasia es un país que, sin que nadie se haya dado cuenta, ha cruzado ese umbral de exportador a importador. Le ayuda tener una población moderada y haber apostado por la industrialización de alto valor añadido, lo cual le ha dado estabilidad. Es un país candidato a desplazar de la mesa de los importadores a alguno de los actuales comensales.

* * * * *

Por resumir lo que nos muestra este breve lista, el problema de fondo es que no hay petróleo para los nuevos importadores. Los países que han conseguido una posición de privilegio y son importadores desde hace años han creado estructuras políticas y económicas destinadas a perpetuar esta situación, y en una situación de recursos menguantes no hay sitio para que los antiguos distinguidos proveedores pasen a ser indeseables competidores. Así que por la fuerza de los tratados y si es preciso por la de las armas se hará lo imposible para evitar tener más comensales a una mesa ya abarrotada y cada vez más desabastecida. Algunos, sin embargo, conseguirán entrar, seguramente precipitando en la indigencia que esquiven a algún otro país del actual selecto club de importadores de petróleo.

Teniendo en cuenta eso, y atendiendo a que la mayoría de los lectores vienen de España, cabe preguntarse si España será de esos países que acabarán cayéndose de la mesa del banquete de la importación petrolera. ¿Acabará España siendo un estado fallido? Lo cierto es que las exportaciones globales están estancadas o en ligero decrecimiento, mientras la demanda mundial de petróleo continúa subiendo (nótese que de acuerdo con las categorías de "todos los líquidos del petróleo" que usa BP la producción mundial continúa subiendo, aunque el salto entre producción y consumo es más que evidente).

Y si quieren entender la gravedad del problema, después de haber visto los gráficos de los países exportadores, miren con atención el de España. Miren su enorme dependencia exterior en materia energética, y como su consumo de petróleo está cayendo en picado:

España reúne muchos requisitos para abandonar la fiesta antes de tiempo: poca diversificación, alta dependencia energética del petróleo (que representa más del 50% de la energía primaria y también de la final consumida), un colapso industrial y de servicios cada vez más acusado y una deriva centrífuga en aumento, sobre todo en Cataluña. Quizá en vez de seguir observando los canarios para saber si falta oxígeno en la mina deberíamos empezar a buscar nosotros mismos la salida. No sea que al final los que nos quedemos sin aire respirable seamos nosotros.

Fuente: The Oil Crash

lunes, 26 de agosto de 2013

Egipto, bomba maltusiana

Las particularidades geográficas de Egipto, determinadas por las crecidas de un gran río como es el Nilo en mitad del desierto del Sahara, capaz de disuadir de un ataque a cualquier vecino hostil, contribuyeron al desarrollo de una de las primeras y más deslumbrantes civilizaciones que jamás haya conocido la humanidad. Sin embargo, este país de ilustre pasado se encuentra actualmente ante una encrucijada de solución compleja, y que puede desembocar fácilmente en una guerra civil. No voy pues a hablar de la historia de este magnífico pueblo, si no que me limitaré a realizar una mirada sobre la situación actual y sobre unos datos alarmantes deben invitarnos a la reflexión.

Demografía

Los historiadores estiman que la población egipcia fluctuó a lo largo de su historia marcada por el contexto histórico, los problemas políticos, climáticos o bélicos.

Así pues el número de ciudadanos egipcios ha sufrido sus naturales altos y bajos, pasando del millón de personas del Imperio antiguo, a los dos durante el período de Ramsés II, y alcanzando su cénit durante la época del imperio romano en que se alcanzaron los diez millones de habitantes. Posteriormente, ya fuera por las continuas guerras, invasiones, colapsos o problemas económicos de diversa índole la población retrocedería hasta alcanzar un mínimo de 2.5 millones.

Así pues el número de ciudadanos egipcios ha sufrido sus naturales altos y bajos, pasando del millón de personas del Imperio antiguo, a los dos durante el período de Ramsés II, y alcanzando su cénit durante la época del imperio romano en que se alcanzaron los diez millones de habitantes. Posteriormente, ya fuera por las continuas guerras, invasiones, colapsos o problemas económicos de diversa índole la población retrocedería hasta alcanzar un mínimo de 2.5 millones.Egipto se adentraría así en la edad contemporánea (la edad de los combustibles fósiles) con una población que rondaba por aquel entonces los 4 millones, y que a principios del siglo XX, gracias a la revolución industrial aumentaría a los 11.3 millones. Esta población continuará aumentando estimulada por los logros tecnológicos, la energía barata y un contexto de paz relativa, hasta alcanzar los 33.300.000 habitantes durante el año 1970. Este mismo año, por poner un ejemplo, España tenía una población de 33.956.04.Es decir, que España y Egipto contaban con poblaciones similares hace apenas 40 años.

Sin embargo Egipto pasa por ser hoy el 15º país más poblado del mundo con sus 83 millones de habitantes, ya que ha multiplicado su población por tres en los últimos 50 años.

Si vemos la pirámide demográfica, Egipto cuenta además con un gran número de habitantes en torno a los 25 años, es decir, su ímpetu demográfico (potencial de procreación) es más que significativo, hecho que sumado a una esperanza de vida que actualmente ronda los 70 años, nos hace pensar que durante las próximas décadas la población egipcia continuará creciendo a un ritmo vertiginoso.

Si vemos la pirámide demográfica, Egipto cuenta además con un gran número de habitantes en torno a los 25 años, es decir, su ímpetu demográfico (potencial de procreación) es más que significativo, hecho que sumado a una esperanza de vida que actualmente ronda los 70 años, nos hace pensar que durante las próximas décadas la población egipcia continuará creciendo a un ritmo vertiginoso.Tierras arables.

Lo más preocupante para cualquier observador avezado es constatar como el país Africano ha superado con creces su capacidad de carga, hecho que se produce tanto por el ya comentado crecimiento descontrolado de la población, como por el límite que fija la tierra arable disponible, y más aún cuando Egipto es un país que nace y vive por y para un río, el Nilo, cercado por el desierto del Sahara que restringe de modo significativo su posible expansión agrícola.

La escasez de agua y la excesiva urbanización que conlleva la concentración de la mayor parte de su población, es decir 60 millones de personas en el millón de kilómetros cuadrados de zona fértil que cercan la cuenca del Nilo, merman significativamente su ya depauperada capacidad de autosuficiencia alimentaria.

Por tanto a nadie debe sorprender que la superficie de tierra cultivable per cápita en Egipto sea una de las más bajas del mundo, entre 0.03 y 0.06 hectáreas por habitante. En España, valga la comparación, la tierra arable per cápita es de 0.27 hectáreas por habitante, es decir, entre 5 y 10 veces superior a la de un ciudadano egipcio.

Ante una situación de por sí complicada, pues han perdido la capacidad de autosuficiencia alimentaria, la solución pasa necesariamente por obtener el capital necesario del exterior, y que le garantice acceder a los productos básicos mediante el endeudamiento, el comercio o el turismo.

Balanza comercial, petróleo y trigo.

El exceso de población de Egipto ha generado por tanto un endémico déficit comercial estructural, donde las importaciones de productos alimenticios siguen teniendo un peso decisivo. Su saldo negativo se ha compensado en el pasado reciente por los ingresos del turismo, el Canal de Suez y las exportaciones de petróleo.

Sin embargo hace relativamente poco un parámetro esencial en la difícil ecuación del estado norafricano ha variado de modo determinante, Egipto pasó sobre el año 2007-2008 de exportador a importador neto de crudo.

Este hecho ha generado una serie de devastadores efectos en cadena que conllevarán de modo casi inevitable al colapso del país.

La escasez energética está afectando al turismo, pues la carga y transporte de pasajeros se ve condicionado por el acceso de camiones, buses y minibuses al diesel. En Luxor por poner un ejemplo, conductores de autobús pueden pasar hasta dos días esperando en línea debido a la escasez de carburante, provocando el malestar de los turistas al dejar a muchos pasajeros varados.

La escasez energética está afectando al turismo, pues la carga y transporte de pasajeros se ve condicionado por el acceso de camiones, buses y minibuses al diesel. En Luxor por poner un ejemplo, conductores de autobús pueden pasar hasta dos días esperando en línea debido a la escasez de carburante, provocando el malestar de los turistas al dejar a muchos pasajeros varados.Los conductores de autobús a menudo se ven obligados a acudir al mercado negro, y así obtener el diesel necesario con que mover sus máquinas a precios exorbitantes.

Además la falta de diesel preocupa a unos agricultores que dependen del mismo para hacer funcionar sus equipos de riego y cosechadores. Algunas panaderías que producen el “baladí”, pan, han tenido que dejar de trabajar debido al encarecimiento de los cereales.

La crisis energética ha provocado pues una desestabilización del país que pone en riesgo tanto la industria del el turismo como la agricultura autóctona. A la coyuntura del país se le suma el alza de los cereales y los carburantes en unos mercados internacionales convulsos por la actual crisis.

Egipto se ve por tanto inmerso en una endémica banca rota que no le permite importar el trigo que necesita; siendo como es el mayor importador mundial de este cereal. Sin combustible no funciona ni el turismo, ni la agricultura ni la industria, y sin comida surge el hambre que provoca revueltas y puede degenerar en una guerra civil que acrecentará más si cabe sus problemas económicos.

Conclusión

Estos hechos acarrean en la actualidad cambios políticos en un país sumergido en una zona geoestratégica convulsa, tanto por su cercanía a Israel, como por ser centro de una red de regímenes árabes represivos que tanto británicos como estadounidenses han apoyado tácitamente (el control de la zona desde principios del siglo XX ha permitido mantener el control del petróleo barato), o por el control del Canal de Suez (a través del cual se transportan el 14 % de los productos que mueven la economía mundial y el 26% del petróleo de importación).

Los movimientos sociales que se conocieron como primavera árabe, y que se nos mostraron en los medios de comunicación como una aspiración legítima a la democracia, obedece en realidad a una causa tan trivial como el hambre. El depuesto dictador Mubarak, la posterior caída del gobierno formado por los hermanos musulmanes o el golpe de estado militar han sido causados en última instancia por la falta de petróleo barato. La situación actual del país es prebélica, y amenaza con convertir el oriente medio y norte de África en un auténtico polvorín.

Egipto ha entrado en su particular era de las consecuencias, como ya dijera Churchill, y las tensiones actuales que se han precocinado durante año están explosionando al compás del encarecimiento de los alimentos provocado por el cambio climático, la disminución progresiva de la tierra agrícola, la competencia con los biocombustibles y muy especialmente por la dependencia de los combustibles fósiles en la conocida como agricultura industrial.

Mientras las causa no se analicen en profundidad, los problemas serán recurrentes y la crisis se perpetuará tanto en el país africano como en el resto de países que se encuentran en una situación similar (y estos países son legión). Este hecho conllevará inevitablemente al colapso y la pérdida de población de estos estados hasta recuperar su capacidad de carga.

Somos testigos del desmoronamiento de un estado cuyas soluciones pasan necesariamente por la solidaridad internacional, y el control demográfico. En nuestras manos está actuar, más aún, tenemos la obligación moral de actuar mediante la información, el cambio de mentalidad, y la búsqueda conjunta de soluciones que nos preparen hacia un futuro que cada día se nos hace más cercano y oscuro.

Vicent Ortega Bataller.

lunes, 12 de agosto de 2013

La pesada herencia del déficit energético

Los críticos de la apertura económica sostienen que cuando se la aplicó, los trabajadores podían, por ejemplo, comprar ropa importada más barata. Pero se quedaban sin trabajo por la competencia externa en las fábricas en las que estaban empleados.

Usan esos argumentos los defensores de la economía cerrada, protegida, con mercados cautivos y, de ser posible, con subsidios directos para las fábricas locales. Los defensores de la apertura suelen ser los sectores más competitivos internacionalmente o aquellos que no están expuestos a la competencia internacional. Estos últimos son los que tienen una protección "natural". Muchos son servicios. No se puede ir a la peluquería en París porque sea más barato o, en general, mandar a los hijos a una escuela privada en el extranjero porque sean menos costosas que aquí.

No es raro que quien tenga una empresa quiera protección absoluta contra la importación de lo que fabrica y arancel cero y libertad total para traer de afuera sus insumos.

Hay casos extremos. Como el del intendente patagónico descubierto en los últimos días, que apoya el modelo de armadurías de electrónicos en Tierra del Fuego, que vuelve más costosos a esos productos, pero que, cuando tiene que proveer a su municipalidad, prefiere comprarlos más baratos en Chile.

El modelo kirchnerista se basó en energía barata para todos y productos industriales finales, en general, más caros que los precios internacionales. Así, se dijo, se lograría proteger la industria e incentivar el valor agregado. Los problemas comenzaron en 2004, cuando quedó claro que el modelo llevaba al déficit energético.

La solución fue importar productos energéticos, aunque costaran muchísimo más caros que aquí, con subsidios del Estado. Pero las cosas no han funcionado bien. El déficit siguió creciendo, la factura de importación también. El peso se ha estado sobrevaluando. Y para tratar de solucionar la situación, el Gobierno aplica impuestos por combustible importado a los particulares y a las industrias.

El resultado es que muchas familias aún pueden recibir electricidad y gas con precios subsidiados. Una leyenda se los recuerda en las facturas del servicio. Pero es probable que sufran suspensiones, reducciones de horas de trabajo. Las fábricas paran porque no tienen energía o gas. O porque no llegan los insumos importados a causa del cepo que hay que colocar para poder conservar los dólares que el Estado necesita para importar gas, electricidad, gasoil y fueloil.

En cuanto comienzan los fríos, les cortan el gas a las fábricas. Muchas de ellas programan desde hace tiempo las necesarias paradas técnicas para los períodos de bajas temperaturas, porque saben que no podrán trabajar. Pero los faltantes son mayores.

En el Polo Petroquímico de Bahía Blanca ha habido situaciones delicadas. Los cortes han sido más largos que los previstos y algunas industrias deben importar por barco sus insumos. El costo se va a las nubes y hace inviable el negocio. En la lógica de los proteccionistas, en los 90 los obreros se quedaban sin empleo porque tenían ropa y electrónicos baratos. Hoy lo sería porque tienen gas, electricidad, trenes y colectivos subsidiados.

El polo bahiense fue pensado para aprovechar industrialmente los grandes excedentes de gas neuquino. Un gasoducto lo transporta, una planta separa los diferentes componentes. Distintas fábricas producen insumos que tienen mercado y precio internacional.

Hubo multimillonarias inversiones. Pero hace una década el kichnerismo decidió que el gas vale un precio si se lo produce en la Argentina, tres veces más si se lo trae por gasoducto de Bolivia y hasta nueve veces más si se lo trae en barco desde el Caribe o África. La producción local cayó, se volvió insuficiente. El modelo productivo incentivó la producción en otros países.

Como señala Juan Carlos De Pablo, es verdad que hay problemas de competitividad por muchísimas razones. Desde la sobrevaluación del peso, los altísimos costos internos, la enorme presión impositiva, la insoportable burocracia, el colapso de la infraestructura vial. Todo agrega costos enormes. Pero sin el déficit energético, la Argentina tendría hoy un importante superávit comercial. Cabe imaginar que así sería innecesario el cepo cambiario, las arbitrarias restricciones a las importaciones, los impuestos a los gastos en el extranjero. Los ocho ex secretarios de Energía que advirtieron lo que ocurriría acaban de producir un documento muy crítico que señala que lo que está haciendo en estos tiempos el Gobierno ensombrece por completo el panorama y dejará una herencia más que pesada para los triunfadores que pueden haber comenzado a perfilarse ayer.

Fuente: Diario La Nación

miércoles, 31 de julio de 2013

jueves, 25 de julio de 2013

Primer terremoto en una zona de fracking en Argentina

El Centro Nacional de Información de Terremotos del Servicio Geológico de Estados Unidos registró un movimiento telúrico de una magnitud de 5.4 mb, en la provincia de Santa Cruz. El epicentro ocurrió 81 kilómetros de la localidad de Las Heras y a 21 kilómetros de profundidad indica el sitio Web, donde YPF perforó tres pozos no convencionales con técnicas de fracking.

Los pozos son LP.xp-2529, ECh.xp-159 y LC.xp-818. Ninguno de esos pozos tiene estudio de impacto ambiental ni tampoco se llamó a audiencia pública, tal como lo indica la ley 2658. Son ya conocidos en varios puntos del mundo los efectos sísmicos causados por el fracking, y este parece ser un ejemplo; si no lo es, muestra lo inestable de la estructura geológica que puede ser afectada cuando esta actividad se magnifique.

Así lo informó el Centro Nacional de Información de Terremotos del Servicio Geológico EE.UU. – Golden (Neir) en su sitio Web. El movimiento telúrico no se percibió pero quedó registrado en los sensores de ese centro de alerta temprana.

El movimiento pasó desapercibido por los habitantes de la localidad pero no ocurrió lo mismo con los sensibles sensores del servicio geológico del EE.UU.

Fuente: AIM Digital

sábado, 20 de julio de 2013

Una crisis que no se quiso ver: falta energía; sobraron advertencias

Varios documentos oficiales a los que LA NACION accedió revelan que el Gobierno fue alertado sobre las consecuencias de sus políticas energéticas; sin embargo, nunca modificó el rumbo.

Argentina está en un naufragio energético. No por los apagones eléctricos o cortes de gas, cada vez más extendidos y frecuentes, sino por el efecto negativo en la economía que provoca la tensión cambiaria como consecuencia de las importaciones de energía.

Múltiples sirenas externas sonaron en los últimos años y alertaron sobre la predecible colisión. Sin embargo, la primera alarma fue interna: llegó a través de asesores y funcionarios del Ministerio de Planificación Federal, quienes advirtieron a sus autoridades sobre la presencia del iceberg allá por 2003, apenas iniciada la llamada "década ganada".

Más allá del relato construido por el Gobierno, varios documentos oficiales de 2003 y 2004 -a los que accedió LA NACION- alertaron sobre la caída en la producción de gas por falta de inversiones, que se derivó de la ausencia de políticas de precios a largo plazo; hablaron del real peligro del desabastecimiento, de la distorsión de precios del GNC en relación con otros combustibles, y de la falta de seguridad jurídica y reglas claras en el sector.

Si había un diagnóstico, ¿por qué no se cambió el rumbo? Varias fuentes concuerdan en que, en un paralelismo con los 90, se habría formado una suerte de "convertibilidad energética".

Detrás de la inoperancia, la intención de crear una burguesía nacional mediante la adquisición de firmas quebradas o de los negocios con las millonarias importaciones y con los subsidios, la crisis energética tuvo como trasfondo un intercambio de votos a cambio de energía barata con el objetivo final de acumular poder político.

El gas natural, principal insumo energético de la Argentina, fue la gran preocupación de los asesores oficiales. Según datos de la Secretaría de Energía, en un contexto de crecimiento a tasas chinas, fuerte suba del consumo industrial y residencial, la producción de gas cayó un 15,6% desde 2003 hasta 2012.

Las reservas comprobadas de gas natural cayeron un 43% en los primeros siete años de kirchnerismo, afirman los ocho ex secretarios de Energía en un informe. El populismo energético costó US$ 4697 millones en 2012 -60% más que en 2011- en importaciones de gas natural de Bolivia y gas natural licuado (GNL). La cifra alcanza los US$ 9500 millones si se suman el fueloil y el gasoil. En el primer trimestre de 2013, las importaciones crecen a una tasa de 57% en relación con el mismo período del año anterior.

Esta foto fue anticipada hace casi una década en varios documentos oficiales en los expedientes N° S01:0189417/2003 (fojas 482 a 501, 158 a 160, 402 a 414, 385 a 401, 415 a 442, 571 a 585 y 781 a 784) y N° S01:042904/2004 (fojas 229 a 234), tras la llegada de Néstor Kirchner al poder.LA NACION llamó al Ministerio de Planificación, pero no obtuvo ninguna respuesta.

"La producción de gas natural requiere permanentes inversiones orientadas a compensar la declinación natural de la producción de los pozos existentes, así como a incorporar reservas que reemplacen aquéllas ya consumidas", afirmaron dos asesores del ministerio que ya dirigía Julio De Vido, en enero de 2004.

"En este marco, se ha observado una importante declinación en el flujo de inversiones", escribieron. Y agregaron: "Lo mencionado no debe producir sorpresa", ya que esta situación se da cuando los precios que percibe el productor "no permiten el repago de dichas inversiones". Y esos desembolsos, argumentaron finalmente, "no se realizan con el inevitable problema del abastecimiento en el tiempo, al no estar acompañado el crecimiento de la demanda del bien por un crecimiento acorde con la oferta, a través de las inversiones, salvo que el bien en cuestión sea una commodity (que no es el caso del gas natural), lo cual permite satisfacer la demanda vía comercio exterior, con el consecuente uso de divisas y sin resolver la pérdida en el nivel de actividad". Charles Massano y Marcelo Nachón, asesores de Gas de la Subsecretaría de Combustibles, que conducía Cristian Folgar, habilitaron, en ese memorando oficial, lo entonces impensado: una posible tensión cambiaria -la madre del cepo- por un posible desabastecimiento.

Todos los documentos recopilados son posteriores a la ley 25.561 de Emergencia Pública, que suspendió los contratos dolarizados por 120 días y, por ende, congeló el precio del gas en boca de pozo. Esa ley -algunas de sus partes- se prorrogó hasta estos días. El valor del gas natural en la Argentina se recompuso muy lentamente en el sector industrial, comercial y de generación, y marginalmente en el residencial.

El gran salto se dio durante la gestión del viceministro de Economía, Axel Kicillof. En noviembre de 2012, a través de una resolución que crea nuevos subsidios, se llevó a US$ 7,50 por millón de BTU (la unidad de medida) el precio del gas a boca de pozo adicional que se incorpore al mercado, o sea, por encima de la denominada inyección base. Como consecuencia, ese gas marginal triplica el valor que se paga en la cuenca neuquina, pero está por debajo de los US$ 11 que se pagan en la importación desde Bolivia o los más de US$ 18 que llegó a costar el gas licuado que llega por barco.

Múltiples sirenas externas sonaron en los últimos años y alertaron sobre la predecible colisión. Sin embargo, la primera alarma fue interna: llegó a través de asesores y funcionarios del Ministerio de Planificación Federal, quienes advirtieron a sus autoridades sobre la presencia del iceberg allá por 2003, apenas iniciada la llamada "década ganada".

Más allá del relato construido por el Gobierno, varios documentos oficiales de 2003 y 2004 -a los que accedió LA NACION- alertaron sobre la caída en la producción de gas por falta de inversiones, que se derivó de la ausencia de políticas de precios a largo plazo; hablaron del real peligro del desabastecimiento, de la distorsión de precios del GNC en relación con otros combustibles, y de la falta de seguridad jurídica y reglas claras en el sector.

Si había un diagnóstico, ¿por qué no se cambió el rumbo? Varias fuentes concuerdan en que, en un paralelismo con los 90, se habría formado una suerte de "convertibilidad energética".

Detrás de la inoperancia, la intención de crear una burguesía nacional mediante la adquisición de firmas quebradas o de los negocios con las millonarias importaciones y con los subsidios, la crisis energética tuvo como trasfondo un intercambio de votos a cambio de energía barata con el objetivo final de acumular poder político.

El gas natural, principal insumo energético de la Argentina, fue la gran preocupación de los asesores oficiales. Según datos de la Secretaría de Energía, en un contexto de crecimiento a tasas chinas, fuerte suba del consumo industrial y residencial, la producción de gas cayó un 15,6% desde 2003 hasta 2012.

Las reservas comprobadas de gas natural cayeron un 43% en los primeros siete años de kirchnerismo, afirman los ocho ex secretarios de Energía en un informe. El populismo energético costó US$ 4697 millones en 2012 -60% más que en 2011- en importaciones de gas natural de Bolivia y gas natural licuado (GNL). La cifra alcanza los US$ 9500 millones si se suman el fueloil y el gasoil. En el primer trimestre de 2013, las importaciones crecen a una tasa de 57% en relación con el mismo período del año anterior.

Esta foto fue anticipada hace casi una década en varios documentos oficiales en los expedientes N° S01:0189417/2003 (fojas 482 a 501, 158 a 160, 402 a 414, 385 a 401, 415 a 442, 571 a 585 y 781 a 784) y N° S01:042904/2004 (fojas 229 a 234), tras la llegada de Néstor Kirchner al poder.LA NACION llamó al Ministerio de Planificación, pero no obtuvo ninguna respuesta.

"La producción de gas natural requiere permanentes inversiones orientadas a compensar la declinación natural de la producción de los pozos existentes, así como a incorporar reservas que reemplacen aquéllas ya consumidas", afirmaron dos asesores del ministerio que ya dirigía Julio De Vido, en enero de 2004.

"En este marco, se ha observado una importante declinación en el flujo de inversiones", escribieron. Y agregaron: "Lo mencionado no debe producir sorpresa", ya que esta situación se da cuando los precios que percibe el productor "no permiten el repago de dichas inversiones". Y esos desembolsos, argumentaron finalmente, "no se realizan con el inevitable problema del abastecimiento en el tiempo, al no estar acompañado el crecimiento de la demanda del bien por un crecimiento acorde con la oferta, a través de las inversiones, salvo que el bien en cuestión sea una commodity (que no es el caso del gas natural), lo cual permite satisfacer la demanda vía comercio exterior, con el consecuente uso de divisas y sin resolver la pérdida en el nivel de actividad". Charles Massano y Marcelo Nachón, asesores de Gas de la Subsecretaría de Combustibles, que conducía Cristian Folgar, habilitaron, en ese memorando oficial, lo entonces impensado: una posible tensión cambiaria -la madre del cepo- por un posible desabastecimiento.

Todos los documentos recopilados son posteriores a la ley 25.561 de Emergencia Pública, que suspendió los contratos dolarizados por 120 días y, por ende, congeló el precio del gas en boca de pozo. Esa ley -algunas de sus partes- se prorrogó hasta estos días. El valor del gas natural en la Argentina se recompuso muy lentamente en el sector industrial, comercial y de generación, y marginalmente en el residencial.

El gran salto se dio durante la gestión del viceministro de Economía, Axel Kicillof. En noviembre de 2012, a través de una resolución que crea nuevos subsidios, se llevó a US$ 7,50 por millón de BTU (la unidad de medida) el precio del gas a boca de pozo adicional que se incorpore al mercado, o sea, por encima de la denominada inyección base. Como consecuencia, ese gas marginal triplica el valor que se paga en la cuenca neuquina, pero está por debajo de los US$ 11 que se pagan en la importación desde Bolivia o los más de US$ 18 que llegó a costar el gas licuado que llega por barco.

"Existen incertidumbres respecto del pleno abastecimiento del mercado interno", afirmó el documento 3281 del Enargas, fechado el 11 de julio de 2003. Esa nota está firmada por el entonces presidente, Héctor Formica. "Esta hipótesis está basada en la importante disminución de la perforación de pozos gasíferos registrada este año y en el plazo en que podrán reponerse las inversiones que acompañen el desenvolvimiento de la demanda, junto con la ausencia de estrategias de acción que generen señales de precios -desde el upstream hasta la distribución-", afirmó el ente en el documento dirigido al secretario de Energía, Daniel Cameron.

La solución oficial, a contramano de lo recomendado internamente, fue cortar el gas que se enviaba a Chile a comienzos de 2004, lo que aumentó el costo operativo a varias empresas trasandinas y tensó entonces las relaciones diplomáticas. Ese año, además, se restablecieron las importaciones de gas boliviano, que se habían interrumpido en 1999.

A través de contratos de corto plazo, se importaba entonces el 4,5% del consumo local (7,7 millones de BTU por día) a US$ 3,20 el millón. Hoy se cobran 11 dólares y se importan cerca de 14 millones de BTU por día.

También en 2004 se imaginó el Gasoducto del Noreste Argentino, que nunca se construyó. Y algo similar pasó un año después con el sueño de Néstor Kirchner y Hugo Chávez de construir el Gasoducto Bolivariano entre Venezuela y la Argentina.

En 2008, el gas boliviano dejó de alcanzar y se recurrió al mercado internacional a través de ocho barcos de GNL, que en la actualidad se convirtieron en 80. Hoy se importa el 25% del consumo de gas de la Argentina, según privados.

Cuatro años antes, en el documento oficial, el Enargas retomaba el argumento urgente de los empresarios locales. Según ellos advertían, la producción de gas "declina inexorablemente y lo hace a una tasa promedio país del 12% anual".

El ente advirtió además sobre una situación que podría impactar a los automovilistas. Habló del "sustancial aumento del gas natural como combustible y GNC impulsado por la distorsión de precios relativos con otros combustibles sustitutos". Años después, en 2007, taxistas y remiseros restringían sus servicios por la falta de este combustible.

Admisiones peligrosas

En la minuta de una reunión realizada el 14 de agosto de 2003, se recogió una interesante reflexión de Folgar ante empresarios del sector que exigen mejorar los precios en los nuevos contratos, y que relatan, ante el funcionario, "signos de escasez y cuellos de botella" en el sistema.

"Es posible que en los próximos 4 o 5 años, a diferencia de lo ocurrido en los últimos 10 años, la demanda supere la oferta, con lo cual se debe administrar la escasez a través de las señales de precios", estimó entonces el subsecretario de Combustibles.

En "Análisis del funcionamiento del mercado de gas natural y propuestas de normalización", que Massano y Nachón escribieron para Folgar en 2004, se destacó al gas natural como "un producto esencial", ya que tenía una "participación del 46%" en la oferta de energía del país.

Los asesores aclararon que en la economía está suficientemente desarrollado el análisis de las consecuencias que se derivan respecto de la falta de inversiones, cuando los precios que percibe el productor no permiten su repago, y para redondear sus argumentaciones, citaron dos ejemplos internacionales: el trabajo de Paul W. Mac Avoy y Robert S. Pindyck "Alternative Regulatory Policies for Dealing with the Natural Gas Shortage" , publicado en agosto de 1973, en el que se rememora cómo el congelamiento de los precios del gas en boca de pozo establecidos por la entonces Federal Power Commission (FPC) vaciaron el mercado y condujeron a un fuerte déficit del gas natural en los inviernos de los 70 y, con conclusiones similares, el estudio de Mary E. Carlson, Joan Heinkel, David F. Morehouse, William Trapmann, y Dana van Wagener (septiembre de 1991) titulado "Background on the Natural Gas Industry".

Pero además citan un análisis elaborado por el propio ministerio de De Vido, llamado "Estimación del Costo del Gas en Cabecera de Gasoducto Troncal" (fojas 3 a 64 del expediente N° 0265888/2003), del que, según estiman, surgen las causas por las que declinó la exploración y explotación de gas natural.

"Resulta impostergable el adoptar decisiones que tiendan a evitar posibles situaciones futuras de insuficiencia de suministro, que condicionen no sólo las prestaciones actuales, sino también el crecimiento de la demanda asociada al crecimiento de la economía", esgrimieron. Los asesores exigieron, en ese rumbo, celebrar nuevos acuerdos con los productores y retornar a un mercado desregulado conforme a lo dispuesto en el artículo 83 de la ley 24.076 y nuevas "pautas básicas" para el sector.

Para impulsar inversiones diagramaron un "sendero de normalización" en un plazo no mayor a los 36 meses para el sector residencial (el doble de tiempo que se preveía para el industrial), y así encarar lo que ellos mismos denominaron la "normalización y convergencia hacia los niveles de precio de equilibrio".

El 16 de enero de 2004, los asesores legales de Folgar, Horacio Ahumada y Laura Haag, presentaron un memo sobre el "Proyecto de decreto de normalización de los precios del gas natural y pass through ". Son las bases de los decretos 180 y 181, aprobados ese mismo año por De Vido, pero con pobres resultados para el sector.

El primero de los decretos preveía la creación del Mercado Electrónico de Gas, que, en rigor, nunca funcionó. El segundo mejoró el valor del gas para las industrias, pero, aunque preveía una actualización en el valor del fluido que se vendía a los usuarios residenciales en 2006, nunca se implementó completamente.

"No obstante, superado el momento posterior a la devaluación resulta indispensable la recomposición de precios que dé sustentabilidad al sector productor de gas natural", afirmaron Ahumada y Haag para luego -al igual que el Enargas- advertir que se observó un aumento del consumo mayor al 13% en el que se destacan el industrial y el de GNC.

Con un congelamiento de precios que llevaba ya 24 meses, y con "una importante declinación en el flujo de inversiones asociadas a la exploración y desarrollo de reservas de gas natural", los analistas legales de Planificación pidieron "respaldo político adecuado" para volver a negociar con los productores. Reclamaron que ese acuerdo sea sometido a consideración del "señor ministro".

Luego, sin dudarlo, Ahumada y Haag alertaron: "Para que exista consumo de gas, antes debe existir su producción, transporte y distribución". Según los asesores, el proyecto de decreto "propone una salida consensuada sincera y sustentable con el sector de la producción". Y esa forma era necesaria porque "es la única manera de brindar seguridad jurídica y no colocar a la producción de gas en una situación de colapso que conduzca al sector a una situación de desabastecimiento".

Casi un mes después, el 13 de febrero de 2004, Cameron esgrimió esos argumentos ante De Vido: "El sector gas necesita de la realización de un cambio estructural e integral", expresó. "De continuar la tendencia actual, el segmento de producción sólo podría entregar en promedio cantidades adicionales de gas natural en los valles de consumo (en el verano o los días de medias o altas temperaturas), pero no se estaría en condiciones de abastecer adecuadamente a toda la demanda que se produce en los picos, que es cuando la demanda residencial y comercial para calefacción se agrega a la demanda para GNC de las industrias y la generación".

Cameron también advirtió que el congelamiento impuesto por la crisis "no permite recuperar los costos de exploración y producción". Por eso, el secretario de Energía pidió entonces "dar señales de precios de mediano y largo plazo" y un plan de normalización, gradual y paulatino, que no podía extenderse más allá del 31 de diciembre de 2006.

Según el funcionario, esos precios finales deberían estar en el orden del 80% de los precios en dólares que regían antes de la pesificación. Cameron ofrece entonces una certeza que en la actualidad sonaría golpista ante el Gobierno: "El dólar es la moneda de cambio común en el mercado de hidrocarburos y derivados; ésta es una realidad que se presenta en el país y en todo el mundo".

US$ 4697

Cuenta millonariaSon los millones de dólares a los que ascendieronlas importaciones de gasen 2012, lo que representa una suba de 60% respecto del año anterior.

Fuente: Diario La Nación

domingo, 14 de julio de 2013

El ‘fracking’ atrae réplicas de terremotos lejanos

Científicos comprueban que la alteración del subsuelo por la actividad humana aumenta el riesgo de seísmos.

Los enemigos del fracking, la controvertida técnica de extracción no convencional de gas, tienen nuevos argumentos para cuestionarla o, al menos, exigir un estricto control medioambiental a este tipo de explotaciones de hidrocarburos. Un estudio publicado ayer en la revista Science relaciona los terremotos con la inyección de aguas residuales, una de las técnicas que usa el fracking. Los investigadores, de la Universidad de Columbia, aseguran que seísmos ocurridos en lugares lejanos han desencadenado terremotos en zonas de Estados Unidos donde se elimina el líquido sobrante de las explotaciones (no solo de gas; también de petróleo) inyectándolo en el subsuelo a gran profundidad. El estudio habla, por ejemplo, de un terremoto en Chile que provocó actividad sísmica en Oklahoma y de otro en Japón (el del tsunami de 2011) que generó seísmos en Tejas.

La sismicidad inducida por terremotos ocurridos a miles de kilómetros es algo conocido, explica por correo electrónico el investigador principal, el geólogo Nicholas van der Elst. “Para que suceda, las fallas tienen que estar al borde del colapso, y eso sucede de forma natural cuando la presión de los fluidos es muy alta. Es la primera vez que observamos este tipo de terremotos inusuales en una región donde la presión ha aumentado de forma artificial”. Es decir, fruto de la actividad humana. Van der Elst precisa: “No hemos observado grandes terremotos como consecuencia directa del fracking. Es la eliminación de los fluidos la que supone mayor peligro”.

La fractura hidráulica, o fracking, consiste en romper las rocas que albergan los hidrocarburos (gas o petróleo) mediante la inyección a presión de un compuesto de agua, arena y productos químicos a gran profundidad. La técnica usa ingentes cantidades de agua, de las que luego hay que deshacerse. Una pequeña parte de los fluidos residuales retorna de manera natural a la superficie, pero la mayoría se trata, bien en superficie (se construyen balsas y se deja evaporar), bien reinyectándolos en el subsuelo. Esta última opción es la más utilizada en las explotaciones de Estados Unidos.

“La eliminación de agua residual en pozos profundos diseñados para ello tiene el potencial de inducir terremotos lo suficientemente potentes como para preocupar a la sociedad”, asegura vía e-mail William Ellsworth, especialista en sismología del Servicio Geológico de Estados Unidos (USGS). “Es muy común eliminar los líquidos residuales, no solo procedentes de fracking, sino de muchas otras fuentes, mediante este tipo de pozos en Estados Unidos, donde hay más de 30.000. Solo unos cuantos se han asociado con terremotos”, explica.

La técnica del fracking induce “miles de microterremotos” como parte del proceso industrial de fracturar la roca para extraer el gas, explica Ellsworth, que señala que el mayor de ellos alcanzó una magnitud de 3,6 en una zona remota de Canadá. “Este tipo de seísmos casi no suponen riesgo, no constituyen un problema de seguridad”. Hay que distinguir, por tanto, entre la fractura hidráulica y la inyección de aguas residuales. Es esta segunda la que en marzo provocó, según un estudio publicado en la revista científica Geology, un seísmo de magnitud 5,7 en Oklahoma, que dejó dos heridos, 14 casas destruidas y carreteras dañadas. El trabajo de Science también habla de este incidente. Asegura que el gran terremoto que sufrió Chile en 2010 desencadenó 16 horas después uno de magnitud 4,1 en Oklahoma, precedente del de 5,7 que posteriormente provocó los destrozos.

“Este estudio es un acicate para profundizar más en estos riesgos, que hay que tener muy presentes”, afirma Luis Suárez, presidente del Colegio Oficial de Geólogos. “La actividad humana genera unos riesgos que incrementan el riesgo natural, pero me gustaría contextualizar que en España la actividad sísmica es moderada”, añade. “Nuestra postura es clara: hay que conciliar el desarrollo económico con la protección del medio ambiente, sobre todo en un país como el nuestro, con una enorme dependencia energética. Eso sí, hay que tener reglas claras comunes en todo el Estado sobre los controles ambientales”, señala.

Shale Gas España, la plataforma de las empresas interesadas en explotar el fracking, subraya la “importancia de contar con los mecanismos necesarios para gestionar los riesgos asociados”. “En España, como parte de la Evaluación de Impacto Ambiental (que será obligatoria para los proyectos de exploración de gas no convencional), es obligatorio realizar pruebas antes, durante y después de la perforación de un pozo”, señala su portavoz.

Dos terremotos ocurridos en una explotación de fracking cerca de Blackpool (Inglaterra) en 2011 motivaron que el Reino Unido impusiera una moratoria de dos años. Los expertos aconsejaron extremar los controles. “Recomendamos establecer un monitoreo de microseísmos con un sistema de semáforo que paraliza la actividad si los terremotos alcanzan una determinada magnitud”, explica por e-mail David Styles, geólogo de la Universidad de Keele (Reino Unido) y coautor del informe encargado por el Gobierno, que hace dos meses volvió a dar luz verde al fracking.

Fuente: El País

viernes, 12 de julio de 2013

La última presa

"Los especiales de hoy son ensalada de líquenes, tapa de cucarachas y un entrante de rata asada".

"Los especiales de hoy son ensalada de líquenes, tapa de cucarachas y un entrante de rata asada".

"Ambientalistas alarmistas, y mira que decían que sólo quedarían las cucarachas"

Queridos lectores,

Hace pocos días pude comprobar en mi entorno algunas reacciones extrañadas e incluso airadas después de ver ciertas noticias con recomendaciones un tanto sorprendentes hechas por las Naciones Unidas respecto al tema de la alimentación humana, a través de la organización que se dedica a abordar estas cuestiones, la FAO. Efectivamente: si hace apenas un par de semanas la FAO alababa las excelencias de una dieta basada en insectos para proporcionar proteína a los hombres, unos días más tarde una nueva delicatessen marinas nos era propuesta: las medusas.

No han sido pocos los comentarios jocosos que ridiculizan estas propuestas de la FAO. Poca gente ha profundizado en el problema para comprender el por qué de estos anuncios tan estentóreos y, aparentemente, fuera de tiempo y de medida desde la perspectiva de Occidente. Tales mensajes, sin embargo, son muy sintomáticos de dónde estamos, hacia dónde vamos y, sobre todo, a dónde podemos llegar si no rectificamos a tiempo.

Merece la pena recordar que estamos sufriendo la tercera crisis alimentaria global en cuatro años, propiciada en muy buena medida por la dependencia de las explotaciones agrícolas de Occidentes sobre los combustibles fósiles. El profesor David Pimentel, de la Universidad de Cornell recuerda a menudo que por cada caloría que llega al plato de un occidental se han consumido 10 calorías de combustibles fósiles en forma de fertilizantes, pesticidas y la energía usada para mover la maquinaria agrícola, el transporte de alimentos y el mantenimiento de la cadena de frío o de conservación. La productividad de las tierras en los países occidentales es muy grande, bien es cierto, pero es gracias al uso intensivo de maquinaria y productos químicos, y sin ellos bajaría de forma rápida y radical. El caso es que la FAO ha hecho repetidos llamamientos de alerta sobre los bajos niveles de reservas de grano y de alimentos en general, sin que se haya producido una concertación internacional apreciable, ensimismados como están los occidentales con la crisis económica.

Hace dos años analizábamos en profundidad cómo el grado de dependencia de los alimentos importados de los países del Norte de África y Oriente Medio era uno de los factores clave que explicaban el estallido de revueltas que se dio en conocer como Primavera Árabe. Hoy, dos años más tarde las condiciones que dieron lugar a esos estallidos de Enero y Febrero de 2011 se reproducen, con algunos países como Egipto internándose más profunda y rápidamente en el caos más allá de las esperanzas depositadas en los nuevos Gobernantes. Lo cierto es que Egipto ha pasado de ser un exportador neto de petróleo a ser importador justamente en 2011, y sin las regalías del petróleo Egipto no puede pagar por los alimentos que necesita importar. Se ve por tanto en un cruel dilema: o restringe el acceso de su industria o población al petróleo o come. Y ahora se mueve en el filo de la navaja, entre exportar o no exportar.

Otros países como Túnez consiguen financiación suficiente gracias a los ingresos del turismo, pero se pueden anticipar nuevos estallidos en países cuya principal industria es la producción de petróleo y que difícilmente podrían adaptarse a perder tal fuente de ingresos. Uno de los más amenazados por una inestabilidad nada lejana es Argelia, país que hace tan sólo 20 años sufrió una sangrienta guerra civil auspiciada desde Occidente. La producción de petróleo de Argelia está cayendo alarmantemente, con muchos anuncios de problemas muy serios en las explotaciones y como pasa en muchos países, una incapacidad política de aceptar que la producción de petróleo ya sólo puede caer.

Una revuelta de gran calado en Argelia puede traer mucha inestabilidad a la región, sobre todo a los países limítrofes, aparte de cortar una de las dos vías principales de aprovisionamiento de gas natural de Europa y fundamental para España (río revuelto de que los adalides del fracking patrio intentarán sacar buen provecho, abusando de la necesidad para consumar esta estafa). Y el círculo de países potencialmente explosivos en este área (Norte de África y Oriente Medio) es bastante amplio: Yemen, Bahrein, inclusive Irán... Países con muchos desequilibrios interiores y una enorme dependencia del exterior en una cuestión crítica como es la alimentación.

Pero las cosechas de invierno en el hemisferio norte están, ahora mismo, en peligro. Todo depende ahora de que los bandazos asociados a la inestabilidad climática creciente no las den al traste. Este año el verano podría ser relativamente frío, tormentoso e inestable en Europa como consecuencia de un fenómeno bastante singular, como es la inestabilización de la Corriente de Chorro atmosférica que nos da calor y humedad. Singular no porque tal inestabilización no se haya observado nunca, sino porque parece un fenómeno persistente y creciente asociado al rápido deshielo del Polo Norte. Porque mientras el sur de Europa se extraña de ver pasar uno y otro frente borrascoso empujado por el viento polar, en las zonas más norteñas, dentro ya del Círculo Polar Ártico, los termómetros muestran asombrosas temperaturas de 30ºC. Eventos que, aisladamente, pueden reportar los anuarios estadísticos meteorológicos, pero nunca en tantos sitios a la vez y durante tantos días.

Aunque preocupante, si el verano al final es atropellado e inestable este año no es lo peor; lo verdaderamente grave es si a partir de ahora cada año la situación se reproduce, porque es cuestión de tiempo (y no mucho) que vengan varios años seguidos de malas cosechas. Malas cosechas en una de las zonas más productivas por mecanizadas del Mundo, y el granero del Norte de África y de Oriente Medio. El tiempo parece haber dado una pequeña tregua en la zona de España en la que yo vivo, aunque ya veremos lo que dura. Tendremos que vivir pendientes del cielo a partir de ahora (y mientras no llegue La Tempestad).

Ya faltan alimentos y su falta se agravará en los próximos años, por el exceso de explotación de algunas tierras, por la falta de combustibles fósiles y por el cambio climático. En este contexto, no es de extrañar que la FAO hable de comer insectos (puesto que el ganado consume mucho grano). Pero, ¿y las medusas?

La propia FAO avisaba hace más de una década que las capturas de peces habían comenzado su declinación por la sobrepesca. Si se mantuviera la presión actual, el ser humano exterminaría todas las especies de peces (las que no se usan para alimentación humana se usa como harina de pescado para engordar los peces en granjas marinas o piscifactorías) entre 2030 y 2050. A medida que el

agotamiento de las pesquerías se va haciendo más y más palpable (con bancos españoles faenando en las costas de Somalia o en las islas Malvinas) el mar se va poblando de medusas, por la drástica caída de población de sus depredadores naturales (como el atún rojo en el caso del Mediterráneo).

Así las cosas no es de extrañar que haya algunos negocios que proponen aprovechar proteínas animales de origen, digamos, inusual; uno de los más veteranos es Edible-shop.com; vayan y sorpréndanse.

Una vez más el libre mercado triunfante encuentra sustitutos en cuanto se presentan los problemas... Pues no. Hay un problema fundamental: la capacidad de producción de biomasa de una red trófica. La frase suena enrevesada, pero la cosa es simple. Queremos comer insectos, pero, ¿qué comerán ellos? Sin los excedentes actuales, con los campos de cultivo en decaimiento, con un clima más inestable, la cantidad de insectos total será menor. Será aún más costoso cazar la cantidad suficiente de ellos para mantener a los hombres (baja TRE). Y una vez cazados dan pcoo rendimiento, con su exoesqueleto de quitina no aprovechable y más difícil de digerir. Con las medusas pasa algo semejante: ¿qué comen las medusas? plancton, crustáceos, larvas de pez... salvo que nos pongamos a comer el plancton, de todo lo demás ya estamos compitiendo con ellas. Al final, el problema es claro: los animales forman una red compleja de dependencias mutuas, llamada cadena trófica, y si destruimos demasiados eslabones de esa cadena puede colapsar completamente. Al final no podremos comer ni insectos ni medusas porque no habrá bastante, y los exterminaremos como a todo lo demás.

Los planteamientos discutidos en este post muestra que en el fondo no hay la más mínima intención de cambiar, de variar el rumbo. Vivimos en una continua huída hacia adelante, incapaces de ver la realidad como si los subsistemas fueran independientes del todo. Lo único importante es mantener a ultranza un programa: el del depredador a ultranza, del máximo depredador. Por eso la respuesta de los países más opulentos a la caída de la productividad de sus tierras es el acaparamiento de tierras o land grabbing en otros países. La misma lógica rapaz que estamos aplicando a los alimentos es la que aplicamos a cualquier otro recurso, y así contaminamos ríos y acuíferos para explotar las arenas asfálticas del Canadá desde hace una década:

Los biocombustibles o el fracking son simplemente expresiones últimas de esa locura crematística, que no piensa pararse ante nada, aunque acabe dejando el mundo como en la viñeta que abre el post.

Cuando todo lo demás escasee, cuando no haya nada más que depredar, aún quedará una presa. La última presa: el Hombre. En la conferencia de Barbastro hace dos años mencionamos el procedimiento corpse-to-liquids (convertir cadáveres en sucedáneos de petróleo) como salida a la crisis energética, aunque los humanos también se podrían aprovechar como alimento. Visiones de hombres cazados por hombres que cada vez más se nos transmite desde el cine, prefigurando nuestra realidad, incluso en las películas más "serias".

Ésta es la lógica final de nuestro sistema económico, el punto de llegada de una carrera que empezamos hace dos siglos.

Salu2,

AMT

Fuente: The Crash Oil

martes, 9 de julio de 2013

Ordenaron una compra urgente de gasoil para evitar cortes eléctricos

YPF pidió 9 cargamentos a nombre de Cammesa, la firma que administra el sistema, para destinar a usinas; costarán U$S 385 millones.

El déficit en la producción de gas y el clima (en esta ocasión, no se trató de las bajas temperaturas, sino de la fuerte crecida del río Paraná, que obligó a bajar la producción de la central binacional Yacyretá) se combinaron una vez más en las últimas semanas para darle un nuevo dolor de cabeza al Gobierno. La respuesta oficial fue rápida: ordenó a YPF hacer una importación urgente de gasoil (un sustituto del gas en las usinas térmicas) por aproximadamente 385 millones de dólares para abastecer al sistema y evitar, de esa manera, eventuales problemas en el abastecimiento eléctrico en los próximos días. El éxito de la gestión, sin embargo, no está garantizado, porque las interesadas en proveer el insumo no estaban seguras de si podrían cumplir con los plazos.

Sin haber dado un solo indicio previo, la compañía que conduce Miguel Galuccio puso en marcha el viernes 28 de junio pedidos a comercializadoras internacionales de gasoil para abastecer nueve cargamentos de ese insumo. La condición principal era que los embarques llegaran en la primera quincena de agosto. De acuerdo con el cronograma que distribuyó YPF, el primer barco debía atracar en la costa argentina entre el 1° y el 2 de agosto, mientras que el último debía hacerlo no más allá del 14 o el 15 del mismo mes.

A diferencia de la urgencia con la que convocó a los proveedores de gasoil, los plazos de pago que ofreció la compañía estatal son mucho más holgados y, por lo tanto, menos tentadores para los potenciales interesados. Parten de 95 días -los más urgentes- y contemplan un plazo máximo de hasta 125 días.

Fuentes del mercado estimaron que cada embarque contará con 50.000 metros cúbicos (m3) aproximadamente, a 850 dólares el m3. La urgencia hará que ese dinero vaya, casi con seguridad, a pagar importaciones, un ítem que Galuccio y el viceministro de Economía, Axel Kicillof, intentan reducir para evitar la salida de dólares en medio del atolladero cambiario.

En 2012, las importaciones de energía rozaron los 10.000 millones de dólares, por lo que se mantuvieron en un nivel similar al del año anterior, aun en un contexto de menor consumo debido al enfriamiento de la economía.

Desde el punto de vista de las cuentas públicas, implican una sangría enorme: el país destinó uno de cada 10 dólares que ingresaron por exportaciones a cubrir el déficit energético.

La importación de energía, además, continuó en ascenso en los primeros meses de 2013. De acuerdo con el cálculo de consultores privados, podría culminar el año en torno de los 15.000 millones de dólares; es decir, un 50% por encima de los números de 2012.

Cuenta y orden

En la práctica, YPF es apenas un intermediario del Estado para importar combustibles. Hizo el pedido por cuenta y orden de Cammesa, la compañía administradora del sector eléctrico. Esa empresa, mixta en los papeles y en la práctica controlada por el Gobierno, es la mayor beneficiada con los subsidios estatales. Sólo en el primer trimestre del año recibió 6546 millones de pesos, que destinó a solventar operaciones como la que le acaba de solicitar a la petrolera que conduce Galuccio.

Cammesa dio la orden cuando advirtió un escenario muy desfavorable para el suministro eléctrico en los próximos días. Por un lado, el Gobierno intenta reducir las importaciones de gas natural licuado (GNL), que llega al país por barco y genera una salida importante de divisas. Fuentes al tanto de las operaciones, además, sostienen que la empresa sufrió la demora en la entrega de uno de sus proveedores.

En paralelo, la crecida del río Paraná redujo en aproximadamente un 20% la oferta de energía de Yacyretá, el mayor complejo hidroeléctrico del país, debido a la reducción del salto de la represa.

Ambos factores derivaron en una menor disponibilidad de gas natural para las centrales en un momento de caída en la oferta eléctrica doméstica. Eso ocasionó, a su vez, que el sistema más que duplicara el consumo de gasoil (una de las opciones más caras para producir energía).

El Gobierno también les pidió un nuevo esfuerzo a las empresas privadas, que debieron restringir aún más el consumo de gas para dejárselo al sector eléctrico. Según fuentes al tanto de la operación diaria del sistema, ayer volvieron a repetirse las restricciones a industrias, aunque en un nivel menor.

Desde la mirada del Gobierno, la importación adicional de gasoil es una muy mala noticia.

Por un lado, el combustible es mucho más oneroso que otras alternativas que utilizan las centrales de generación eléctrica, como el gas o incluso el fueloil, otro carburante líquido, por lo que implicará una mayor salida de dólares en un contexto de fuertes restricciones cambiarias.

Pronta entrega

Cammesa quiere que el gasoil llegue urgente, pero lo pagará a mediano plazo.

- Emergencia

- Largo plazo

A las empresas no sólo las sorprendió la velocidad con que se requería el aprovisionamiento, sino también el extendido plazo de pago que ofreció YPF. De acuerdo con el cronograma que envió a fines de junio, el primer embarque en llegar sería pagado en 80 días, y el segundo, en 95. El buque con gasoil que llegue entre el 14 o el 15 de agosto sería cancelado, de acuerdo con la oferta oficial, en aproximadamente 125 días, es decir, casi a fines de año.

Fuente: Diario La Nación

domingo, 21 de abril de 2013

Un surtidor que mezcla gasoil y advertencias

Justo el máximo para que los autos no comiencen a fallar. O al menos el promedio de los autos; alguno puede tener inconvenientes, claro. El Gobierno ordenó subir al 10% la proporción de biodiesel que debe tener el gasoil a partir de junio. Ese es el porcentaje que estableció un estudio de ADEFA, la asociación de fabricantes de automóviles, como tope para la mezcla de esos combustibles. El objetivo oficial: ahorrar importaciones y divisas, cuando estas se transforman en un bien escaso.

El máximo de incorporación de biodiesel al gasoil era hasta ahora del 5%.

En un proceso gradual, y hasta el 1 de junio, las petroleras deberán llevarlo hasta el 10%.

“Será tanto para el gasoil común como para el premium”, aseguraron esas empresas al consultarles la extensión de la medida. Así, aún quien esté dispuesto a pagar un precio más alto por el combustible no estará exento de esta mezcla.

“El objetivo de esta decisión es ahorrar importaciones -señala el ex secretario de Energía Daniel Montamat-. El país consume unos 12 millones de metros cúbicos de gasoil para combustible por año, y con el incendio de la refinería de YPF en Ensenada, la necesidad de importar creció.

Este 3% más de biodiesel representaría entonces un ahorro de importaciones de 360 mil metros cúbicos”.

El monto de ese ahorro, según el especialista, podría sumar unos US$ 300 millones anuales. “Pero este año las importaciones de combustible irán de 13 a 15 mil millones de dólares, según como venga la actividad económica. El ahorro no es significativo”.