Más importación y menos producción

La explosiva expansión del déficit energético, que este año rondará los u$s 6.000 millones por la caída de la producción local de petróleo y gas, obliga al Gobierno a replantear la política de hidrocarburos. Habrá mayores estímulos a la producción y aumentos de precios para bajar subsidios y contener la demanda.

Por Nicolás Gandini

Después de 10 años de un férreo control sobre el sector y sus variables económicas, algo comenzó a cambiar en la concepción oficial sobre la energía. A diferencia de otras épocas, en que era una trinchera ocupada casi con exclusividad por el ministro de Planificación, Julio De Vido, bajo las órdenes directas del ex presidente Néstor Kirchner, hoy se escuchan más voces opinar sobre el tema. El secretario legal y técnico de la presidencia, Carlos Zannini, comenzó a mantener encuentros con las petroleras, algo que ya hacía el viceministro de Economía, Axel Kicillof. Y la presidenta Cristina Kirchner reanudó un diálogo más fluido con el secretario de Energía, Daniel Cameron, quien desde hace años critica, sólo puertas adentro, que la energía es muy barata en la Argentina.

Los principales referentes del equipo económico, sumados a los nombres más escuchados por la Presidenta en materia energética, en especial el del titular de YPF, Miguel Galuccio, coinciden casi sin fisuras en un punto: la política energética que desplegó el kirchnerismo en los últimos 10 años caducó, por lo que sostenerla sería conducir la economía a un atolladero.

Con ese trasfondo, en el seno del Gobierno comenzó un profundo debate que posiblemente derive en modificaciones estructurales que afectarán de plano el sector energético. Entre ellas, la autorización de la importación de petróleo de Nigeria para abaratar costos de las refinadoras locales y aumentar la producción de combustibles; comenzar a aplicar ajustes tarifarios a los sectores más pudientes para contener la demanda, bajar los subsidios y enviar más señales de precios a las petroleras, con la expectativa de que aumenten la producción.

Hay una evidencia que refrenda esas ideas: el que está terminando no es un año más para el sector energético argentino. Si bien no escapa a tendencias que definen la performance de la industria desde 2005, como la caída de la producción de hidrocarburos, el congelamiento tarifario en la Capital Federal y el conurbano, la agudización del deterioro financiero de las empresas eléctricas y la reticencia de privados para invertir en el país, 2013 deja también algunos elementos novedosos. El más evidente es la reactivación de la actividad operativa de YPF como resultado de su renacionalización, en mayo de 2012. También se registraron nuevos anuncios de inversión en gas, un segmento muy relegado en los últimos 10 años, cuyo principal síntoma es la caída de la producción y reservas probadas, y el incipiente –pero continuado– avance en la exploración de los yacimientos no convencionales de Vaca Muerta. Además, comienza a vislumbrarse un germinal reacomodamiento del mapa petrolero con la salida de viejos actores (Esso) y el desembarco de empresarios hasta ahora ajenos al mundo del crudo (Eurnekian, Román).

En el plano operativo, el corazón del problema energético se encuentra aguas arriba de la cadena: la producción de hidrocarburos continúa a la baja a pesar de los esfuerzos de YPF, lo que obliga al Gobierno a elevar la cantidad de dólares destinados a la importación de energía, en especial de gas natural. Por ese ítem, el déficit de la balanza comercial energética rondaría este año los u$s 6.000 millones, según coinciden en la industria.

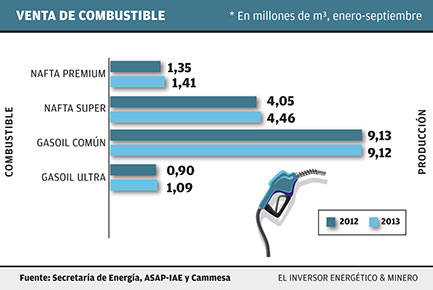

De enero a septiembre, la oferta se retrajo un 2,69%, según datos de la Secretaría de energía. Es muy probable que la imposibilidad de frenar la caída, fundamentalmente del crudo Medanito (-7%), el más requerido por las refinadoras locales por su alto grado API, obligue a la Casa Rosada a concretar la importación de petróleo ligero desde Nigeria en los primeros meses de 2014; una decisión antipática –la Argentina no importa petróleo desde 1992– que el Ejecutivo preferiría evitar.

Principal insumo

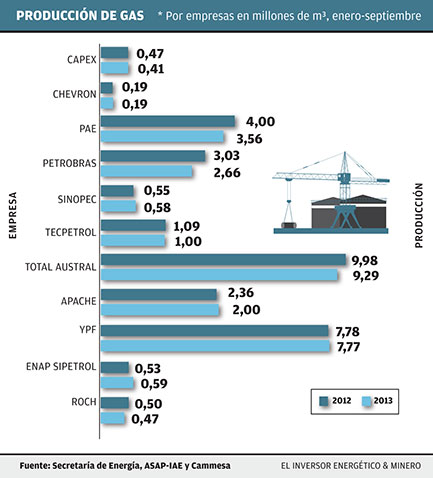

El panorama del gas es todavía más alarmante. Principal insumo de la matriz energética nacional –representa un 51% del total–, la oferta del fluido cayó casi un 8% (-7,95%) en los primeros nueve meses del año. La retracción se refleja, de manera lineal, en el alza de las compras de LNG, que se disparó un 37,6%. Las importaciones de gas por barco costaron u$s 3.036 millones en el período. Las de Bolivia, u$s 1.653 millones.

Aun así, las expectativas del sector cambiaron en función del lanzamiento de proyectos de inversión que permiten inferir un cambio de escenario. La francesa Total, asociada con Pan American Energy (PAE) y la alemana Wintershall, anunció una inversión de u$s 1.200 millones para ampliar Carina-Aries, el mayor complejo off shore del país, y construir Vega Pléyade, otro yacimiento en el Mar Argentino ubicado al sur de Tierra del Fuego. Y PAE puso en marcha desembolsos por u$s 500 millones para extraer tight gas –gas de arenas compactas– en Neuquén.

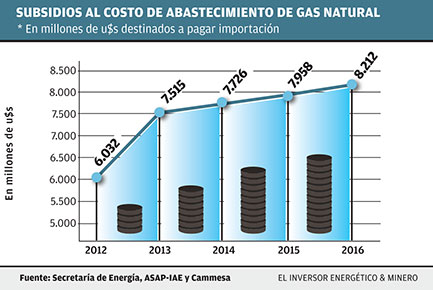

Nadie cree que la caída de la oferta gasífera se revertirá en el corto plazo. Ni en 2014 ni en 2015. Desde el IEA, que dirige Jorge Lapeña, incluso proyectan que el déficit energético trepará hasta los u$s 8.000 millones en 2016. Y el propio Daniel Cameron, secretario de Energía, se dio un baño de realidad al admitir, en la última AOG realizada en La Rural, que la recuperación del autoabastecimiento quedará recién para 2021.

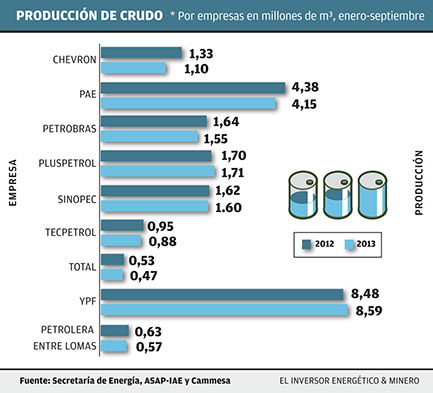

El desafío de reinventar las reservas energéticas encuentra a los actores privados con timing diferentes. Petroleras lanzadas con nuevos proyectos de inversión, como YPF, Total y PAE, entre las major, conviven con otras más cautelosas, como Pluspetrol y Tecpetrol, y otras con un futuro incierto en la industria, como Petrobras y Apache.

Esa situación alimenta rumores de ventas y entradas de nuevas empresas. A la reestructuración del mercado del downstream a partir de la compra de Esso por Axion Energy, de Bridas y la china CNOOC, podrían sumársele en los próximos meses traspasos en el upstream. Tanto por la ampliación de empresas ya consolidadas, como YPF, que busca incrementar su participación en la industria (hoy representa el 32% del mercado), como por la inclusión de nuevos empresarios, como Eduardo Eurnekian, titular de Corporación América, que quiere pisar fuerte en el negocio del oro negro. Un indicio de ese fenómeno es la compra del 32% de Roch, la petrolera de Ricardo Chacra, a manos de Alfredo Román, el millonario dueño de la compañía homónima, el mayor jugador del sector de logística.

La Argentina es un país barato para inversores decididos a apostar por el mediano y largo plazo. El barril de petróleo certificado como reserva probada oscila, dependiendo de la provincia y cuenca, entre los u$s 5 y los u$s 15. Muy por debajo de los u$s 30 que se pagan en el mercado colombiano o los u$s 50 que cotizan los mejores campos en Estados Unidos.

¿Deshielo tarifario?

Aguas abajo en la industria energética, la mayoría espera deseosa el deshielo tarifario, tras un congelamiento de las boletas de luz y gas que lleva más de 10 años en la región de Capital Federal y el Conurbano. En el Gobierno conviven posiciones contradictorias. Cerca de Planificación y en la Secretaría de Energía apuestan –al igual que a fines de 2011– por una reducción gradual de los subsidios del sector, que este año superarán los $ 70.000 millones. Pero en Economía, Kicillof no termina de avalar la iniciativa.

Frente a ese escenario, las eléctricas están inmersas –desde hace años– en un deterioro financiero que se tradujo en serios problemas para hacerse cargo de centrales y redes de distribución. El denominador común es la necesidad de fondos públicos para solventar tareas de mantenimiento. Edenor y Edesur son las más complicadas: el encarecimiento de los costos operativos por la inflación las obligó –al igual que a otras distribuidoras eléctricas– a descontinuar pagos a Cammesa, la administradora del mercado, por falta de fondos. Y si el Gobierno no accede a modificar sus ingresos, su operativa estará muy comprometida en 2014.

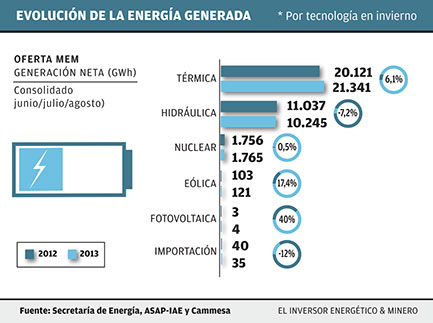

Las generadoras enfrentan la misma problemática: como los precios del mercado spot no son suficientes para encarar nuevas inversiones, el Estado se vio obligado a financiar obras de mantenimiento y reparación de unidades térmicas que están indisponibles. Es que, con el verano y sus récords de consumo a la vuelta de la esquina, el sistema no puede darse el lujo de tener equipos fuera de funcionamiento.

Fuente: El Inversor Energético y Minero